インボイス制度開始から半年、経理担当者の約8割が「手間が増えた」と回答 領収書の約4件に1件は不備あり

INDEX

LayerXは、2023年10月のインボイス制度開始から半年の節目を迎えるにあたり、経理担当者420名を対象に「インボイス制度後の領収書回収」に関する調査を実施し、結果を公表した。

同調査では、経理・財務部門における「経費精算」業務の変化を調査したとのことだ。

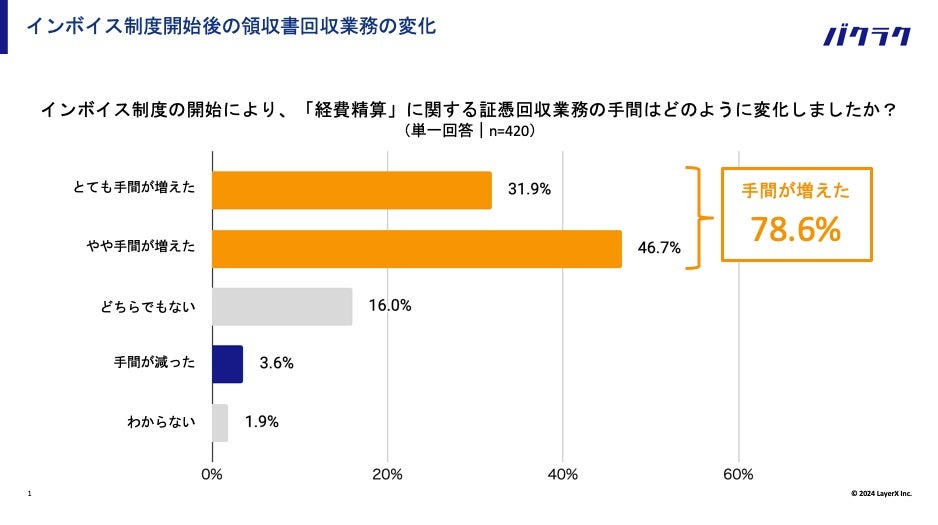

1.経理担当者の78.6%が、「経費精算」に必要な領収書回収の手間が増えたと回答

経理担当者に、インボイス制度の開始以降「経費精算」に関する領収書回収業務の手間がどのように変化したかを質問したところ、31.9%が「とても手間が増えた」、46.7%が「やや手間が増えた」となり、合わせて78.6%が「手間が増えた」と回答。

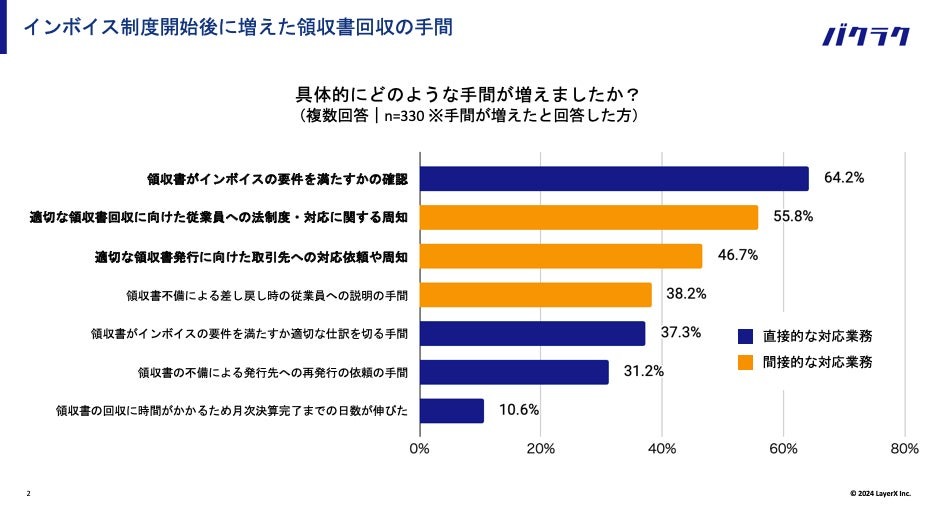

2.手間が増えた業務、1位は「領収書がインボイスの要件を満たすかの確認」

インボイス制度の開始以降、「経費精算」に関する領収書回収業務の手間が増えたと回答した人に、具体的にどのような業務において手間が増えたかを質問したところ、1位は「領収書がインボイスの要件を満たすかの確認」で64.2%となった。

次いで2位「適切な領収書回収に向けた従業員への法制度・対応に関する周知」55.8%、3位「適切な領収書発行に向けた取引先への対応依頼や周知」46.7%と続く。

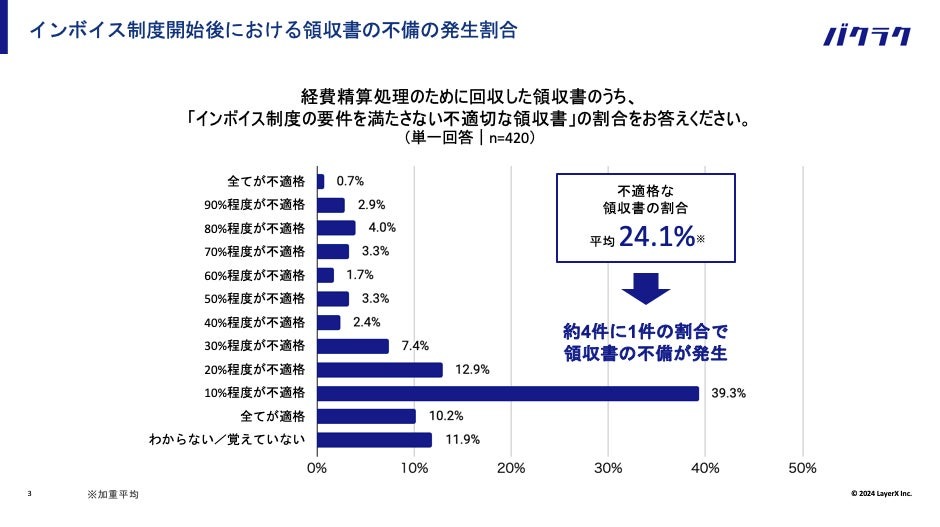

3.インボイス制度後、「経費精算」のために回収した領収書のうち、約4件に1件の割合で不備が発生

インボイス制度の開始以降、「経費精算」のために回収した領収書のうち、「インボイス制度の要件を満たさない不適切な領収書」の割合についてを質問したところ、39.3%が「10%程度が不適格」、12.9%が「20%程度が不適格」、7.4%が「30%程度が不適格」と回答。

また、平均値を算出したところ24.1%となり、領収書の約4件に1件の割合で不備が発生していることがわかった。

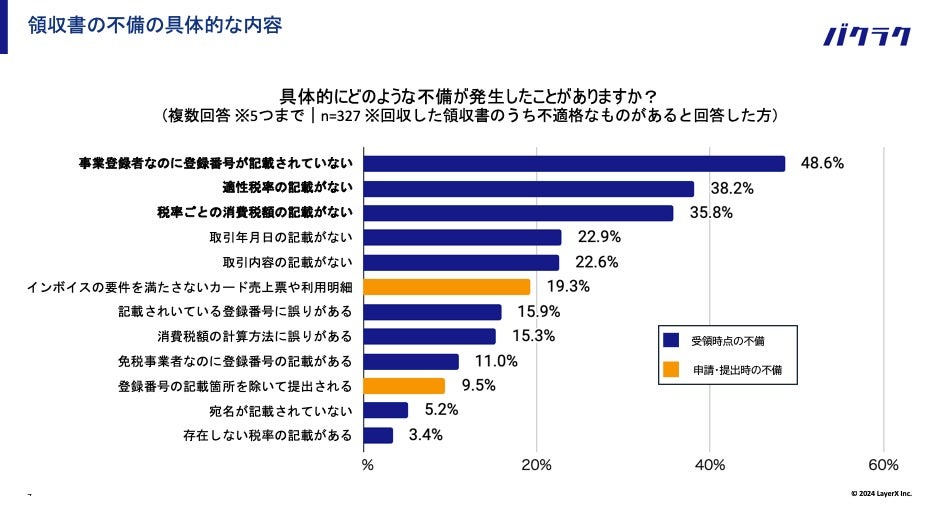

4.最も発生している不備は「登録事業者なのに登録番号の記載なし」

「インボイス制度の要件を満たさない不適切な領収書」について、具体的にどのような不備が発生したのかを質問したところ、48.6%が「登録事業者なのに登録番号の記載がされていない」が最も多い回答に。

次いで「適用税率の記載がない」が38.2%、「税率ごとに区分した消費税額の記載がない」が35.8%と続く。

インボイス制度開始から「請求書」における登録番号記載については対応が進んでいることが予想される一方で、発行主側の「領収書」への登録番号記載等の対応が未だ進んでいない実態がみてとれる結果に。

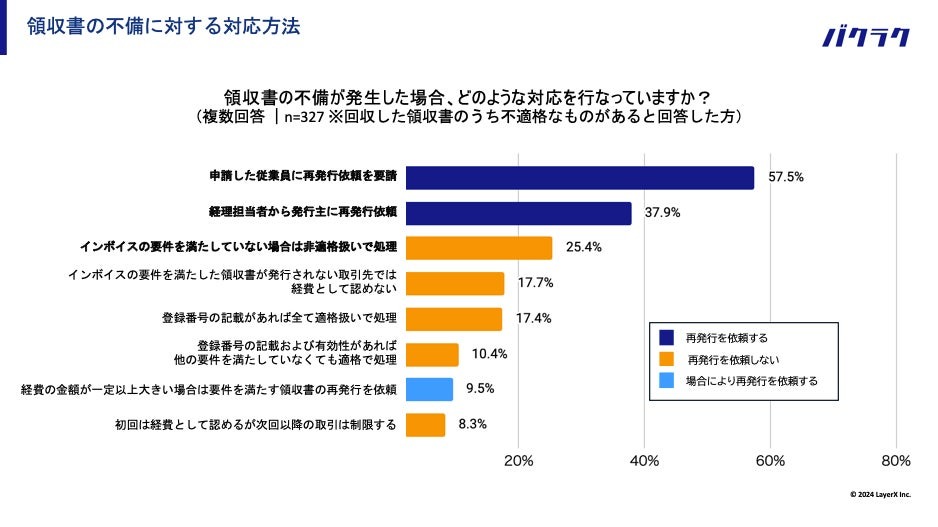

5.不備が発生した場合の対応、1位は「発行主への再発行依頼を申請した従業員に依頼」

不備が発生した場合にどのような対応を行なっているかを質問したところ、1位は「申請した従業員に再発行依頼を要請」で57.5%、2位は「経理担当者から発行主へ再発行依頼」で37.9%、3位は「インボイス制度の要件を満たしていない場合は非適格扱いで処理」で25.4%となった。

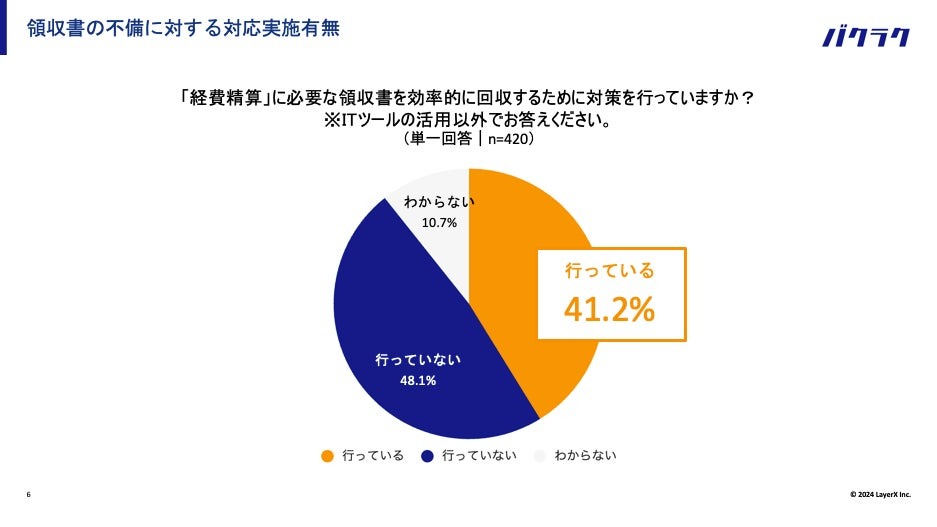

6.41.2%が領収書回収のための対策を実施

「経費精算」に必要な領収書を効率的に回収することを目的に、システム対応以外での対策を行なっているか質問したところ、41.2%が「行なっている」と回答。

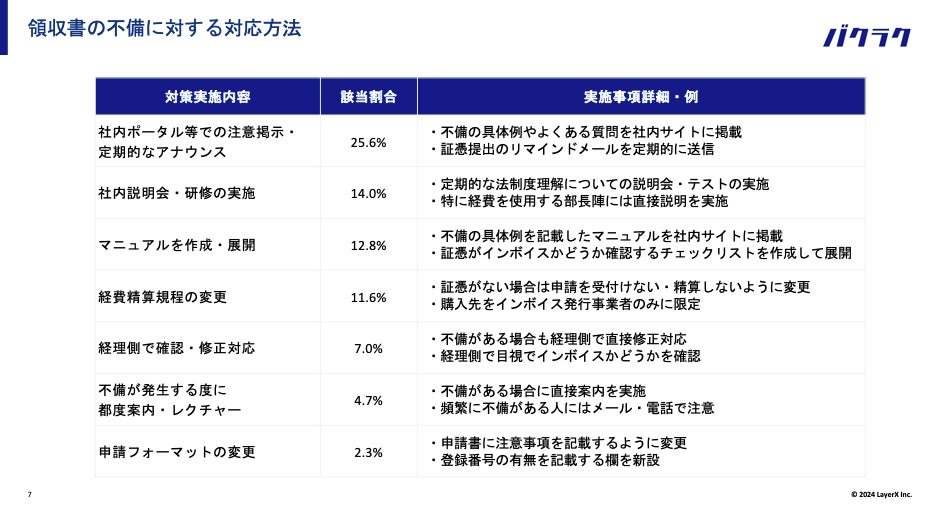

具体的に実施している対策を質問したところ、1位は「社内ポータル等での注意掲示・定期的なアナウンス」で25.6%、2位は「社内説明会・研修の実施」で14.0%、3位は「マニュアルを作成・展開」で12.8%となった。

【調査概要】

調査時期:2024年3月18日から2024年3月20日

調査方法:インターネット調査

調査対象:経理担当者420名

留意事項:小数点第二位以下四捨五入

<参考>

LayerX『「インボイス制度後の領収書回収」に関する調査』