米国企業、AI支出はこの1年で6倍以上138億ドルに 実験段階から実装フェーズへ移行する生成AI、スタートアップ投資も依然活況

INDEX

米企業のAI支出状況、前年比6倍の138億ドルへ急増

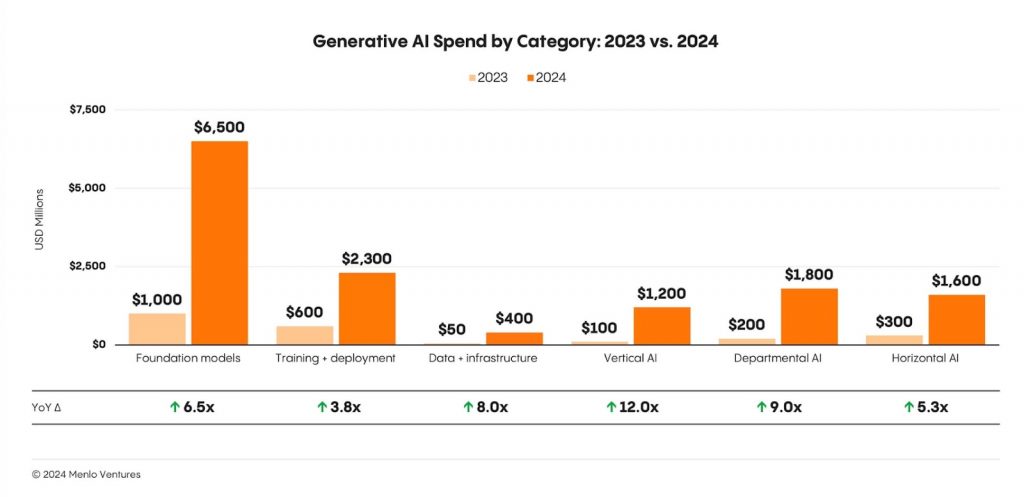

シリコンバレーのベンチャーキャピタルMenlo Venturesの最新調査(2024年11月発表)によると、米国企業におけるAI活用は実験段階から本格的な実装フェーズへと大きく転換、これに伴い生成AI支出も2023年の23億ドルから6倍以上増加し、138億ドルに急増したことが判明した。この調査は2024年9月24〜10月8日にかけて、50人以上の社員を持つ米国企業のIT部門意思決定者600人に聞き取りを実施し、AI活用や支出動向をまとめたもの。

https://menlovc.com/2024-the-state-of-generative-ai-in-the-enterprise/

AI支出に関して、企業の予算配分から興味深いインサイトを得ることができる。企業のAI支出の内訳を見ると、60%がイノベーション予算(一時的・実験的な性質を持つ予算)から、40%が通常予算から拠出されている。特に注目すべきは、後者のうち58%が通常予算の他の項目からAIに振り替えられたものであるという事実だ。これは生成AIの導入が初期段階にありつつも、実装の本格化が始まっていることを示唆する数字となる。実際、調査対象となったIT意思決定者のうち、近い将来、生成AIツールのさらなる採用を見込むと回答した割合は72%に達している。

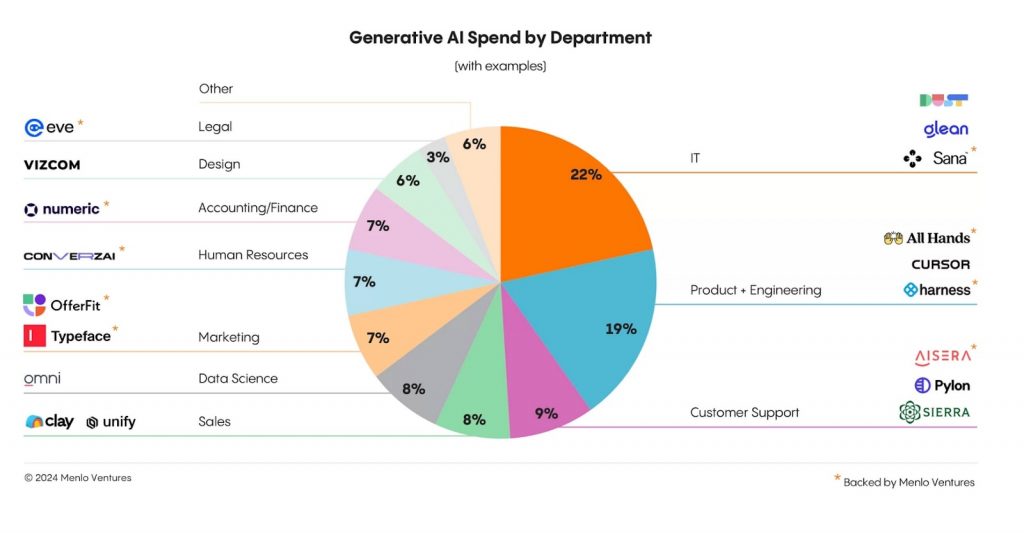

部門別の支出状況も興味深い。最大の支出はIT部門の22%、これに製品・エンジニアリング部門が19%、データサイエンス部門が8%と続く。技術部門が全体の約半分を占める一方、カスタマーサポート9%、セールス8%、マーケティング7%など、顧客接点部門での導入も進んでいる。このほか、人事・財務部門が各7%、デザイン6%、法務3%と、ほぼすべての部門でAIが活用されている状況となる。

https://menlovc.com/2024-the-state-of-generative-ai-in-the-enterprise/

産業別では、ヘルスケア、法務、金融サービス、そしてメディア・エンターテインメント産業で顕著な支出とAI活用傾向が観察されている。ヘルスケア分野では、医師の診察記録の自動文書化や、トリアージ・受付から、コーディング、収益サイクル管理まで、幅広い用途でAIの活用が進んでいる。法務分野でも、訴訟や取引関連の文書管理、特許・知的財産、移民法務など、様々な専門分野でAIの導入が加速している。

調査では、支出が急速に拡大する一方で、さまざまな課題が浮上している現状も浮き彫りとなった。頓挫したAIパイロットプロジェクトにおいて何が課題だったのかを問う質問では、26%が実装コストと回答。このほか、データプライバシーの課題(21%)、期待したROIが得られない(18%)、ハルシネーションなどの技術的問題(15%)が主な課題として挙げられた。

AIの実装、中小企業が大手を上回る導入ペース

生成AIが「実験的な技術」から「不可欠なビジネスツール」へと進化を遂げていることは、他の複数の調査でも明らかになっている。

ウォートン・スクールのAIセンター(AI at Wharton)とマーケティング調査企業GBKが共同実施した最新調査は、企業のビジネスリーダーによる週次のAI利用率が2023年の37%から72%へと倍増していることを突き止めた。

この調査で特に注目されるのが、中小企業がAI導入で先行している状況だ。同調査では、年間売上5,000万~2億5,000万ドルの小規模企業、2億5,000万~20億ドルの中規模企業が、大手企業を上回るペースでAIを導入していることが浮き彫りとなった。より柔軟な実験的取り組みを可能にする組織体制がAI導入の加速につながっていると推察される。

https://ai.wharton.upenn.edu/wp-content/uploads/2024/11/AI-Report_Executive-Summary.pdf

この状況は、市場競争環境の大きな変化を生み出す可能性がある。GBKのジェレミー・コースト氏はVentureBeatの取材で、中小企業がAIを活用し、コスト効率や生産性の向上だけでなく、新しいビジネスモデルや機能を確立できれば、自社の競争力を高め、大手企業に対抗できるようになる可能性を指摘している。

同調査では、企業におけるAIセンチメントも良好で、Menlo Venturesの調査と同様、今後さらにAI活用が進む可能性が示唆されている。たとえば、調査対象となった企業の90%が、AIは従業員のスキル向上に貢献すると回答。この数字は前年の80%から上昇している。一方、AIによる雇用への懸念は75%から72%へと若干低下。AIを「優れたツール」と評価する企業は58%に達した。

支出規模も拡大の一途だ。今年1,000万ドル以上をAIに支出した企業の割合は40%を超えた。前年、大半の企業におけるAI支出が100万~500万ドルにとどまっていた状況を鑑みると大きな躍進となる。内訳も興味深く、全体の約3分の1がテクノロジーそのものへの投資である一方、残りは従業員のトレーニングやスキル向上、新規採用、コンサルティングサービスなどに向けられていることが明らかになった。

ウォートン・スクールのステファノ・プントーニ教授は、ChatGPTのような技術自体は既にコモディティ化しつつあり、差別化要因はビジネスプロセスへの統合にシフトしていると指摘。そのため、少なくとも短期的には、コンサルタントがAIゴールドラッシュの最大の勝者になるとの見方を示している。

AIスタートアップへの投資、生成AIと産業特化型に集中

企業による強気のAI支出動向を背景に、AIスタートアップへの投資も依然として力強い動きを見せている。

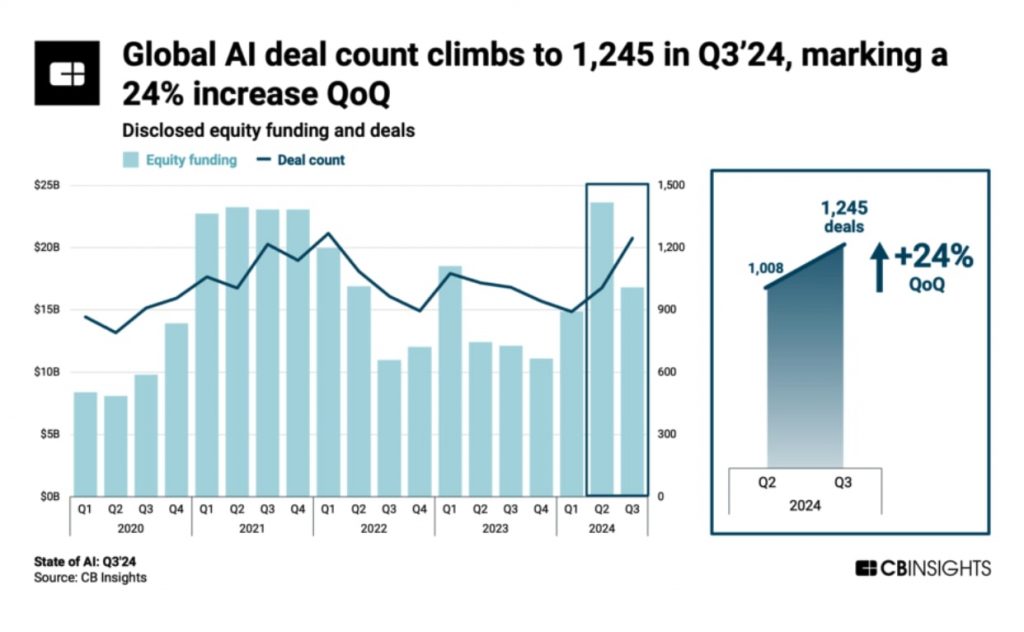

CB Insightsの最新レポートによると、2024年第3四半期のグローバルAI関連投資件数は1,245件に達し、2022年第1四半期以来の高水準を記録した。前年同期比では24%の増加と、全体的な投資市場が前期比10%減となる中で、際立った強さを見せる格好となった。

https://www.cbinsights.com/research/report/ai-trends-q3-2024/

投資規模も拡大傾向にある。平均投資額は前年の1,840万ドルから2,350万ドルへと28%増加した。

特に注目を集める案件としては、xAIの60億ドル調達(シリーズB、評価額240億ドル)、Anthropicの28億ドル調達(シリーズD、評価額184億ドル)、Andurilの15億ドル調達(シリーズF、評価額140億ドル)、マイクロソフトによるG42への15億ドル出資、CoreWeaveの11億ドル調達(シリーズC、評価額190億ドル)などが挙げられる。

地域別では、やはり米国のAIスタートアップ市場が存在感を示す。第3四半期に566件の案件で114億ドルを調達し、グローバルのAI投資総額の3分の2以上、案件数の45%を占めた。これに欧州が279件で28億ドル、アジアが316件で21億ドルと続く。

特に投資を牽引しているのが、生成AIと産業特化型AI分野だ。生成AI企業では、OpenAIの共同創業者イリヤ・サツケヴァー氏が立ち上げたSafe Superintelligenceが10億ドル(シリーズA、評価額50億ドル)、中国のBaichuan AIが6億8,800万ドル(シリーズA)を調達。またMoonshot AIの3億ドル(シリーズB)、コード生成AI企業Codeiumの1億5000万ドル(シリーズC)なども注目を集めている。

産業特化型では、AI駆動の防衛技術を手がけるAndurilの15億ドル調達を筆頭に、バイオテクノロジー企業のArsenalBioが3億2,500万ドル、防衛・セキュリティ分野のHelsingが4億8,800万ドル、サプライチェーン管理のAltana AIが2億ドル、女性向けヘルスケアのFlo Healthが2億ドルを調達するなど、特定分野に特化した企業への投資が目立った。

https://menlovc.com/2024-the-state-of-generative-ai-in-the-enterprise/

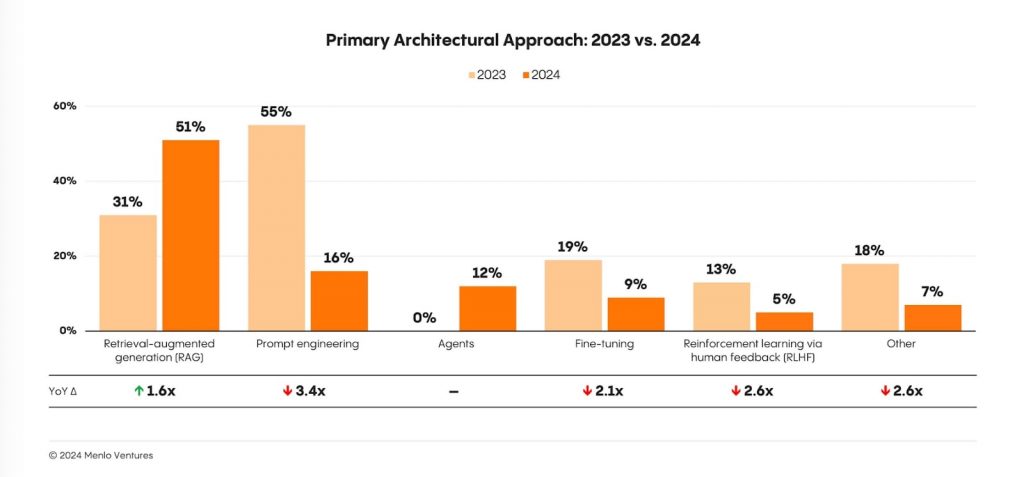

冒頭のMenlo Venturesの調査では、企業のAIアプローチは、ファインチューニングやプロンプトエンジニアリングからRAGやAIエージェントにシフトしつつある状況も明らかになっている。今後は、これらの分野における支出・投資がさらに活発化する見込みだ。

文:細谷元(Livit)