最新調査で判明 AI市場で人気のAIベンダートップ7、人気の理由とは? OpenAIか、Anthropicか、それとも――

INDEX

最新調査が注目するAIベンダー7社、その特徴とは?

IT分析企業のGAI Insightsが2024年末、大規模言語モデル(LLM)と生成AIに関する初のバイヤーズガイド(The Corporate Buyers’ Guide to Enterprise Intelligence Applications)を発表した。同社は生成AIを専門とするアナリストファーム。最新のバイヤーズガイドでは、100件のインタビューと500時間の調査が実施され、AIベンダー29社の詳細情報がまとめられた。

これら29社の中でも特に注目すべきベンダーとして7社がピックアップされた。

まず名前が挙がったのは、やはりOpenAI。GAI Insightsの調査によると、OpenAI(Azure)の市場シェアは65%に上る。コンシューマ向けではChatGPTで広く知られるが、企業向けにもChatGPT Enterpriseを展開するほか、主力モデルo1やo1 miniなどでも定評を得ている。

現在、多くの企業で主なユースケースの1つとなっているのが、コーディングにおける生成AI利用だ。o1やo1 miniは、コーディングタスクにおいて他モデルを圧倒する精度を誇っており、これが高い市場シェアにつながっていると推察される。

OpenAIに次ぐシェア(11%)を誇るのがAnthropic(AWS)だ。主力モデルとなるClaude 3.5 Sonnetは、長文処理能力とコーディングタスクで高いパフォーマンスを発揮。AWS経由で簡単に利用できる利便性も相まって、企業における活用が増えている。

米国発のOpenAIとAnthropicに続くのが、カナダのCohere。Command Rなど企業向けモデルと多言語対応に特化しつつ、プライベートクラウドやオンプレミス展開にも対応しており、堅実に企業ユーザーを増やしている。内部データ活用で重要となる検索・検索結果のランク付けを改善する「Embed」「Rerank」モデルも提供している。

このほかピックアップされたのは、アマゾン、メタ、マイクロソフト、そしてCustomGPTの4社。

アマゾンは、ベンダー中立のアプローチを取り、TrainiumやInferentiaなどの特殊AIチップを提供する「ワンストップショップ」的な展開が特徴となる。一方、直近では、自社のLLM「Nova」をリリースしており、OpenAIやAnthropicなどとも競合する関係になっている。

メタは、オープンソースモデルのLlama 3シリーズを展開。オープンソースかつ比較的小型ながら、OpenAIやAnthropicの主要モデルと同等のパフォーマンスを実現している。

マイクロソフトは、OpenAIのモデルを活用しつつ独自プラットフォームへの投資も進める二軸戦略を採用。Maia 100やCobalt 100など、独自チップの開発によりチップ依存度の低減も図っている。同社のLLM「Phi」モデルは小型・高精度なAIモデルとして、開発動向が注視されている。

CustomGPTは、ノーコードでの提供と高い精度、低いハルシネーション率を特徴とする。シングルサインオンやOAuthなどの企業向け機能を備え、従業員や顧客のツール使用状況に関する分析とインサイトを提供する点で評価を得ている。

大手企業が牽引、さまざまなAIを組み合わせるアプローチ

GAI Insightsの調査は、企業の生成AI活用が現在どのような段階にあるのかもあぶり出している。本番環境で運用している企業はわずか5%に留まり、ほとんどの企業が実験的な段階にあることが明らかになった。

しかし2025年には、この状況は一変する可能性がある。調査で、同年に本番環境に移行するとの回答は33%に上った。CIOやCTOの予算配分においても生成AIが最優先項目になっていることも判明した。

この動きを牽引するのが各業界の大手企業。実際GAI Insightsの調査では、興味深い導入事例が多数報告されている。大手企業は、自社の課題に応じて異なるベンダーやモデルを組み合わせる混合アプローチにより、生成AIアプリケーションの展開を進めている状況だ。

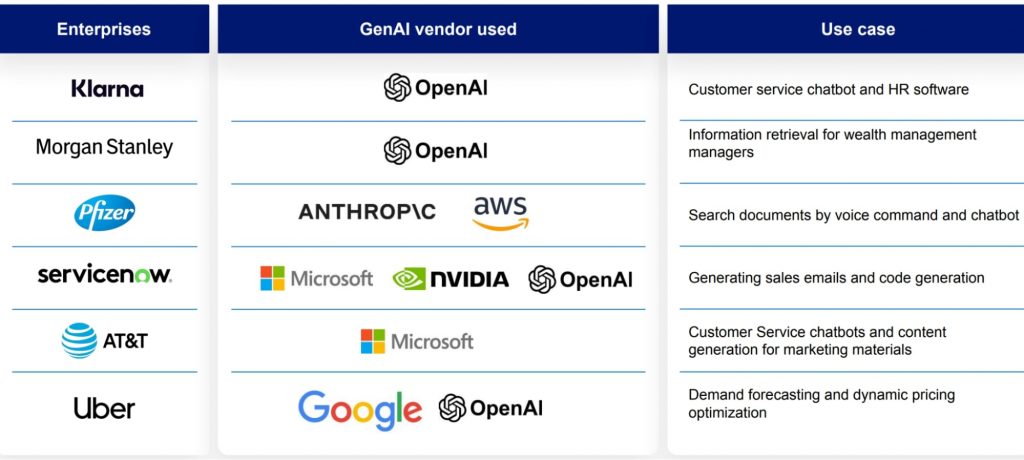

たとえば決済サービスのKlarnaはOpenAIを活用し、カスタマーサービスチャットボットとHRソフトウェアを展開。一方、モルガン・スタンレーも同じくOpenAIを採用し、ウェルスマネジメントマネージャー向けの情報検索を実現している。

一方、ファイザーはAnthropicとAWSを組み合わせ、音声コマンドによる文書検索とチャットボットを実装。ServiceNowはマイクロソフト、NVIDIA、OpenAIの3社を活用し、営業メールの生成やコード生成に対応している。AT&Tはマイクロソフトと提携し、カスタマーサービスチャットボットやマーケティング向けコンテンツ生成を展開。配車サービスのUberはグーグルとOpenAIを採用し、需要予測とダイナミックプライシングの最適化を実現している。

https://39650877.fs1.hubspotusercontent-na1.net/hubfs/39650877/report_excerpt_-_corporate_buyer_s_guide_to_eia%20(1).pptx%20(1).pdf

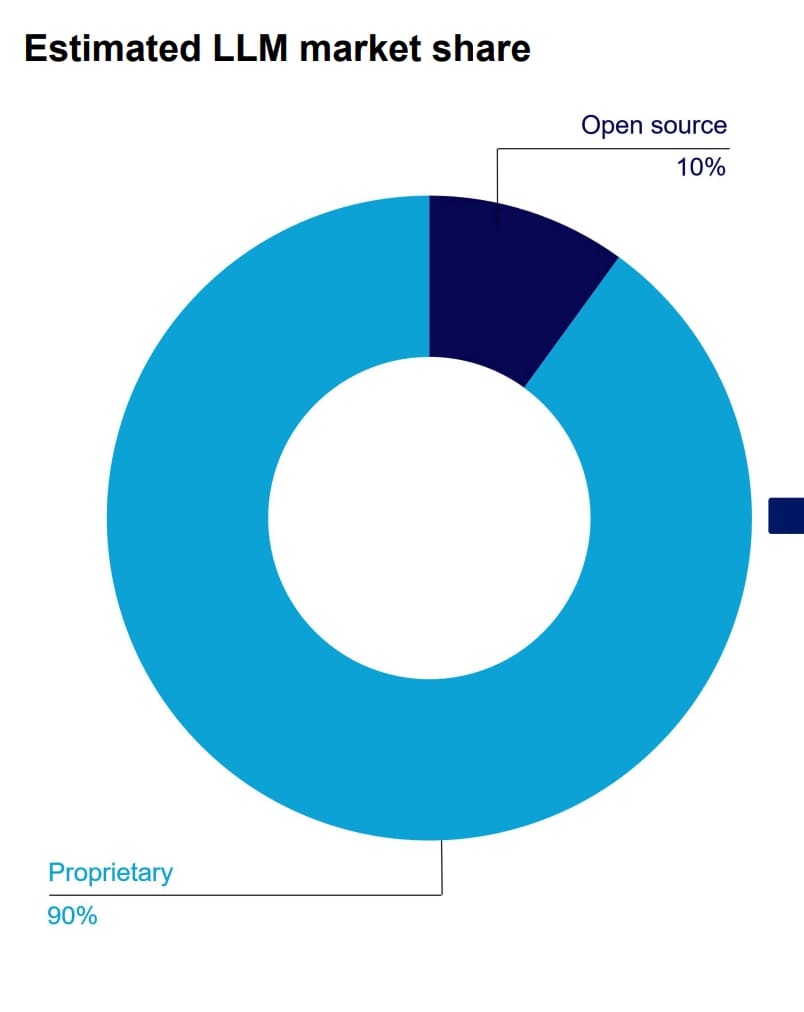

全体としては、OpenAIやAnthropicなどのクローズドソースモデルの利用が圧倒的に多く、オープンソースとの比率は9対1となっている。

https://39650877.fs1.hubspotusercontent-na1.net/hubfs/39650877/report_excerpt_-_corporate_buyer_s_guide_to_eia%20(1).pptx%20(1).pdf

別の調査でも、企業の生成AI本格導入が明らかに

企業における生成AIの活用状況に関して、より定量的なインサイトにも触れておきたい。

ベンチャーキャピタルMenlo Ventureによる600人のIT意思決定者を対象とした調査によると、2024年の企業のAI投資額は前年の23億ドルから138億ドルへと6倍以上に急増。企業が実験段階から、本格的な実行フェーズに移行しつつあることが明らかになった。

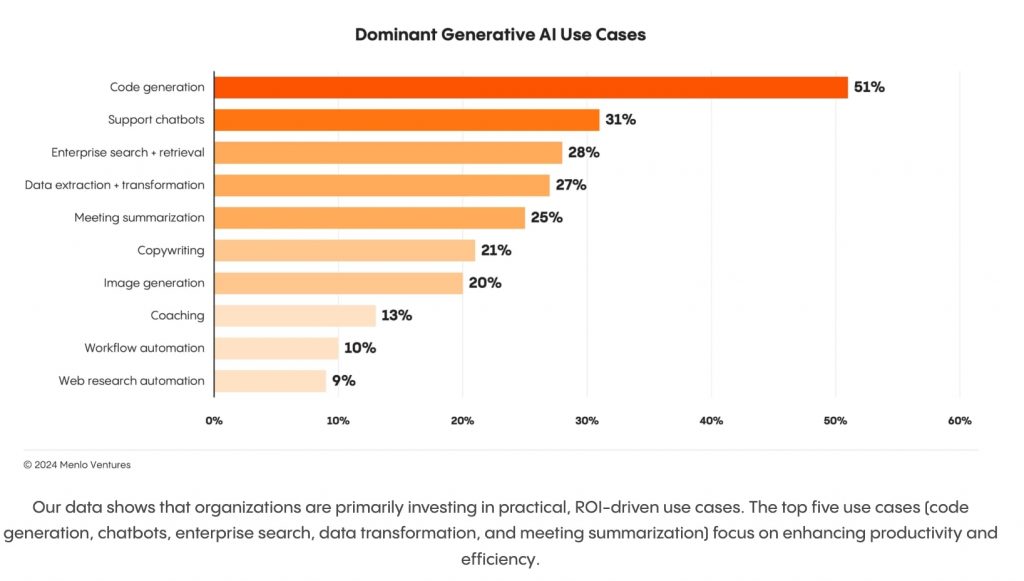

企業におけるユースケースも明確だ。トップはコード生成(51%)、これにサポートチャットボット(31%)、企業内検索・情報検索(28%)、データ抽出・変換(27%)、会議要約(25%)が続く。明確なROIが見込める実用的な場面での生成AI活用が進んでいることが示唆されている。

https://menlovc.com/2024-the-state-of-generative-ai-in-the-enterprise/

また、企業のLLM採用戦略にも変化が見られる。Menlo Venturesの調査では、組織は通常3つ以上の基盤モデルをAIスタックに導入し、ユースケースや結果に応じて異なるモデルを使い分けているという。クローズドソースソリューションが81%、メタのLlama 3が主導するオープンソースが19%と、前年からほぼ変化のない構成比となっている。GAI Insightsの調査とほぼ同じ結果となる。

一方、市場シェアの面でMenlo Venturesの調査は、GAI Insightsの調査と若干異なる状況を浮き彫りにしている。

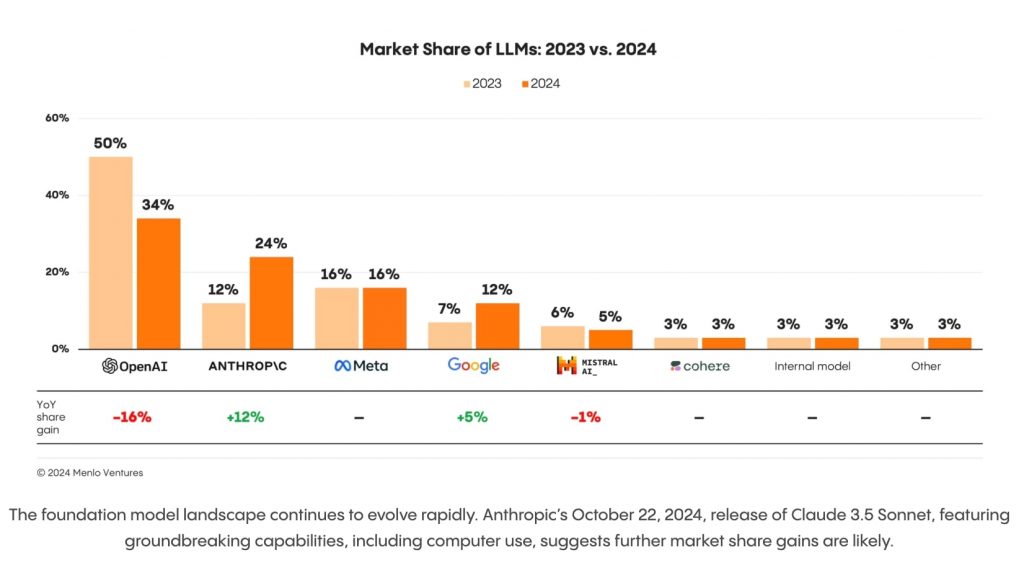

OpenAIのシェアは2023年の50%から2024年には34%に低下。一方、Anthropicは12%から24%へと倍増を記録したのだ。この変化は、Claude 3.5 Sonnetが最先端モデルとなった際に、一部の企業がGPT-4からの切り替えを行ったことが要因とされる。企業がLLMを移行する主な動機としては、セキュリティと安全性(46%)、価格(44%)、パフォーマンス(42%)、機能の拡張(41%)などが挙げられている。

https://menlovc.com/2024-the-state-of-generative-ai-in-the-enterprise/

アーキテクチャ面では、RAG(検索拡張生成)の採用が前年の31%から51%へと大幅に増加。一方、アプリケーション開発者の間で注目されていたファインチューニングの本番環境での採用率はわずか9%(前年の19%からダウン)に留まる。また、エージェントアーキテクチャが新たに登場し、すでに実装の12%を占めるまでに成長している点も注目に値するだろう。

2025年、生成AIの市場シェアはどのように変化するのか。OpenAIやAnthropicの動向に加え、オープンソースモデルやグーグルがどこまで追い上げられるのかが注目される。

文:細谷元(Livit)