1.3兆ドルAI市場で日本が出遅れ──4割は「AI不要」の経営思考

INDEX

AI市場が1兆3,000億ドル規模への成長軌道に乗る中、日本企業の根本的な問題が浮き彫りになっている。米国では企業AI支出の93%が実用段階に移行し、「実験予算」は7%まで激減したが、日本企業の40%以上は「AI導入の必要性を感じない」と回答。この格差は単なる技術導入の遅れではなく、デジタル変革に対する経営思考の根本的相違を示すもの。日本企業が今直面しているのは、技術的キャッチアップの問題を超えた「勝者の思考」への転換という構造的課題だ。

米国企業に学ぶ「AIエージェント経営」の本質的転換

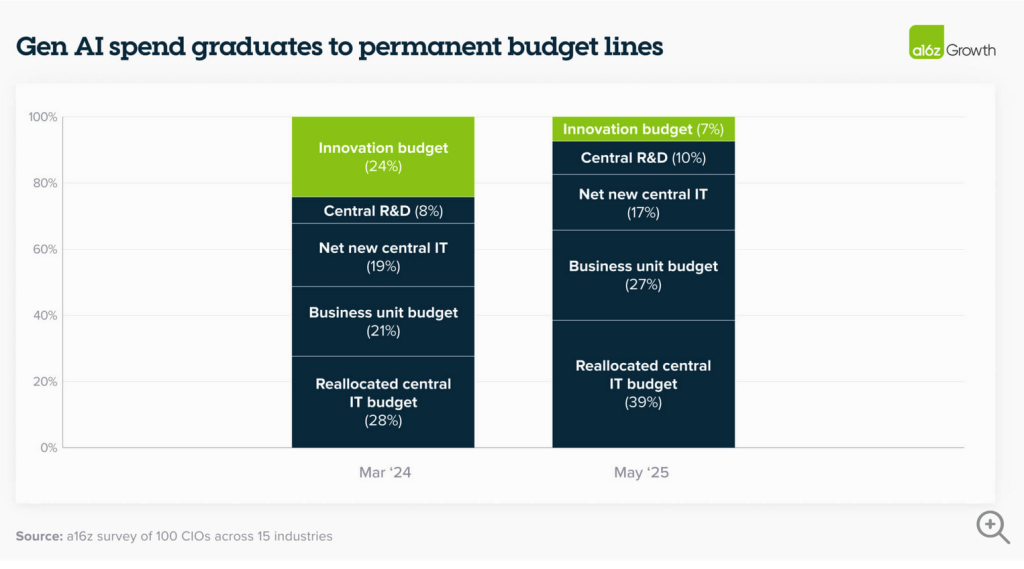

米国企業のAI戦略が「実験」から「実装」へと劇的に転換している。アンドリーセン・ホロウィッツの最新調査によると、企業のAI関連支出において、イノベーション予算の割合は前年の25%から7%へと激減。代わりに中央IT予算と事業部門予算が93%を占めるようになった。この数字が示すのは、AIが経営の中核に組み込まれる新たな段階への移行だ。

OpenAIの戦略的な価格設定もこの変化を示す。同社は2025年内に企業向けAIエージェントを「数千ドル」で提供する計画を進めており、2029年までのキャッシュフロー黒字化を見据えた大胆な収益モデルを構築した。Rampの取引データによれば、米国企業の32.4%がOpenAI製品に課金していることが判明。1月の18.9%から急増した格好となる。

注目すべきは、企業がAIを単なる「人間の補助ツール」から「デジタルワーカー」として捉え始めている点だろう。IBMは「デジタルワーカー」を「複雑なエンドツーエンドプロセスの意味のある部分を独立して実行できるソフトウェアベースの労働力」と定義。実際、デジタル現金申請スペシャリスト「Ocash」のような事例では、請求書の正確性検証から支払い争議の削減まで、従来は人間が担当していた一連の業務を自律的に処理することが可能になっている。

企業のAI投資意欲も加速の一途だ。調査対象企業のCIOたちは、今後1年間で平均75%のLLM予算の増加を見込む。ある大手テクノロジー企業は「内部向けから顧客向けAIへのシフトで支出は大幅に拡大する」と述べている。この投資拡大の背景には、多くのAI利用者が時間節約を実感し、大半が重要タスクへの集中度が向上したことを報告するという具体的な成果がある。

日本企業の「AI拒否反応」が示す経営思考の構造的問題

米国企業がAIエージェントを経営の中核に据える一方で、日本企業の反応は対照的だ。楽天グループが実施した調査では、日本の中小企業でAIを活用しているのはわずか16%。さらに深刻なのは、非利用企業の40%が「AIの潜在的メリットを理解できない」と回答している点だ。この数字は単なる技術理解の問題ではなく、日本企業に根付く経営思考の構造的課題を示している。

AI導入を阻む要因として、技術的専門性の欠如(34%)、ROIへの懸念(31%)、高い導入コスト(28%)が挙げられている。しかし、これらは表面的な「言い訳」に過ぎない。Cognizantの調査によると、日本企業の年間AI投資額は2,300万ドルと、世界平均4,700万ドルの半分以下。また、63%の日本企業が「AI戦略の進展が遅すぎる」と認識しながら、実際の投資行動は消極的なままなのだ。

この矛盾の背景には、日本特有の「ものづくり」文化への固執がある。物理的で有形な製品創造を重視し、無形のソフトウェアやデジタル化を軽視する傾向が、AI時代における競争力低下を招いているのだ。実際、日本の製造業では労働者1万人あたり631台のロボットが稼働し、米国の274台を大きく上回る。しかし、これはハードウェア偏重の証左でもある。

データセキュリティへの過度な懸念も、革新を阻害する要因となっている。日本企業の54%がデータ品質を「良好」と評価する一方、データセキュリティが「十分」と考える企業は16%にとどまる。この極端な慎重姿勢が、AIの実験的導入すら躊躇させる結果を招いている。

ちなみに、日本は企業だけでなく消費者のAI利用も海外に比べ消極的だ。中国では56.3%、米国では46.3%の消費者がAIを利用しているのに対し、日本はわずか9.1%にとどまる結果に。消費者のセンチメントも企業のAI利用に何らかの影響を与えている可能性が考えられる。

1.3兆ドル市場で見えてきた「勝者の条件」

日本企業が現状維持に固執する間に、グローバルAI市場は急速に勝者と敗者を選別し始めている。Bloomberg Intelligenceの分析によると、生成AI市場は2022年の400億ドルから2032年には1兆3,000億ドルへと爆発的成長を遂げ、年平均成長率42%という驚異的なペースで拡大する見込みだ。

この巨大市場の構造を見ると、AIインフラストラクチャ・アズ・ア・サービスが2,470億ドル、デジタル広告が1,920億ドル、専門AIアシスタントソフトウェアが890億ドルという内訳になっている。ハードウェア側では、AIサーバーが1,320億ドル、AIストレージが930億ドルの市場規模に達すると予測される。

地域別のVC投資格差は、さらに衝撃的な現実を突きつける。2025年2月から5月の期間、北米のAIスタートアップへの投資額は697億ドルに達したのに対し、欧州は64億ドル、アジアはわずか30億ドルにとどまった。全体のAI投資に占める北米の割合は86.2%に上昇、欧州8%、アジア3%という圧倒的な格差が生まれている。

この「勝者総取り」の構図は、データインフラ企業の大型M&Aにも表れている。メタがScale AIの49%株式を148億ドルで取得、Salesforceが80億ドルでInformaticaを買収するなど、テック大手企業によるデータ基盤の争奪戦が激化中だ。AI関連ソフトウェア企業のM&Aは、2025年上半期の技術系M&A全体の75%を占めるに至った。

AI企業の異常な成長速度も最近の顕著な変化として注目されている。OpenAI元CTOのミラ・ムラティ氏が創業したThinking Machines Labは、わずか6カ月で20億ドルを調達し、評価額100億ドルに到達。AI分野では企業評価10億ドル到達までの期間が1年以内という前例のないスピードが常態化している。

日本企業が生き残るための「構造的変革」の処方箋

1兆3,000億ドル市場での勝者と敗者が明確になる中、日本企業に残された時間は少ない。しかし、変革への道筋は存在する。アクセンチュアの分析によれば、責任のある役職者中心のアプローチでAIを大規模に導入する企業は、2038年までに10兆3,000億ドルの追加経済価値を創出できる可能性があるという。

成功の鍵は、現状維持経営から「デジタル/AIファースト思考」への根本的な転換だ。この変革において重要なのは、単なる技術導入ではなく、業務プロセス全体の再設計である。アクセンチュアは「ワークフロー全体を再考することで、AIが最も影響力を発揮できる領域が明確になり、企業全体の効率性と革新性が向上する」と指摘している。

実際に変革を実現している日本企業の事例もある。日本航空は、機内イベント報告にAIアプリを導入し、報告時間を最大3分の2削減。住友商事は、Microsoft 365 Copilotを全社8,800人に展開し、年間12億円のコスト削減を達成した。これらの企業に共通するのは、AIを単なるツールではなく、業務変革の中核として位置づけている点だ。

人材育成と組織文化の変革も不可欠である。アクセンチュアの調査では、AIに関する適切な研修を受けた従業員は、生産性向上を実感する確率が19ポイント高いことが判明。マイクロソフトは2027年までに日本で300万人のAI人材育成を目標に掲げ、国連大学との提携によるマイクロ学位プログラムも開始している。

グローバルAIプラットフォームとの統合戦略も重要だ。日本企業は、OpenAI、グーグル、Anthropicなどの最先端AIプラットフォームを活用しつつ、自社システムとの統合を進める必要がある。この際、セキュリティへの過度な懸念を克服し、実用的なアプローチを採用することが求められる。

変革は容易ではない。しかし、日本企業が持つ品質へのこだわりや改善文化は、AIと融合することで新たな競争優位を生み出す可能性を秘めている。今求められているのは、過去の成功体験への固執を捨て、AIエージェント時代の「勝者の思考」へと転換する大胆さだ。

文:細谷 元(Livit)