7割超の企業が3年4カ月連続で「仕入単価の上昇」を認識 「飲食店」「旅館・ホテル」などが厳しい経営環境に直面

INDEX

帝国データバンクは、仕入単価に対する企業の動向について調査・分析を実施し、結果を公表した。

なお、企業の仕入単価の動向は、帝国データバンクが実施するTDB景気動向調査を通じて毎月把握している。最新結果となる2025年3月調査は、全国2万6,674社を対象に実施し、有効回答企業は1万716社(回答率40.2%)だった

■企業の75.5%が仕入れ単価の上昇を認識

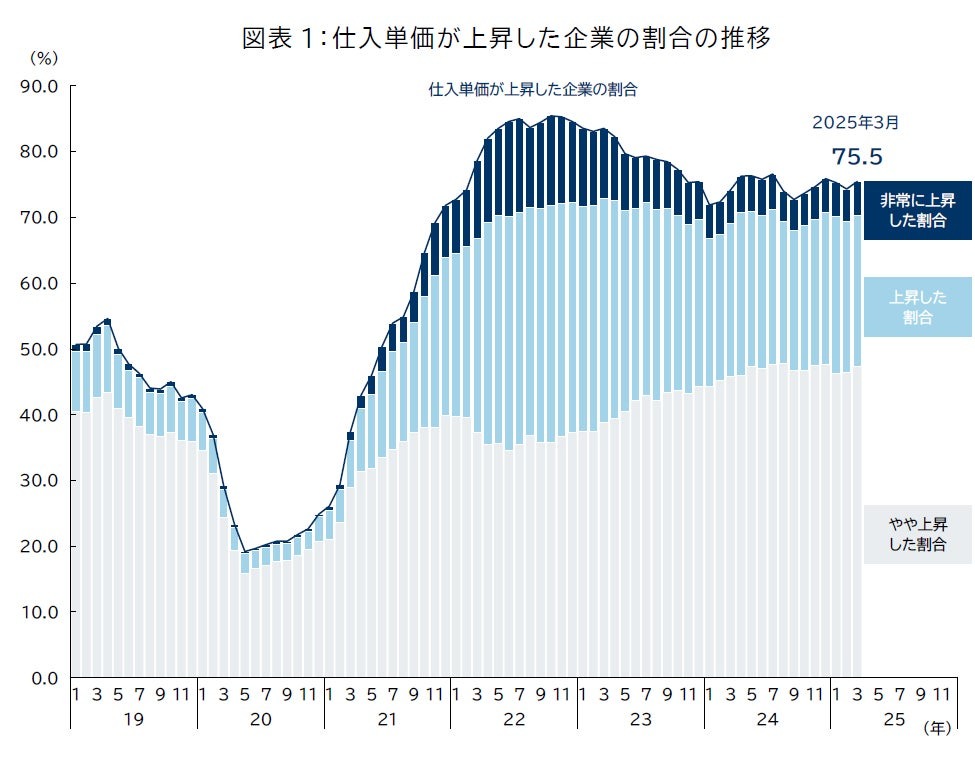

原材料やエネルギーなど、企業の仕入れ価格の上昇が続いている。TDB景気動向調査で把握している仕入単価の動向をみると、2025年3月時点で企業の75.5%が前年同月から仕入単価が「上昇」していると捉えていた。

前月(74.3%)から1.2ポイント増加し、2021年12月(71.8%)から40カ月(3年4カ月)連続で7割を超えている。

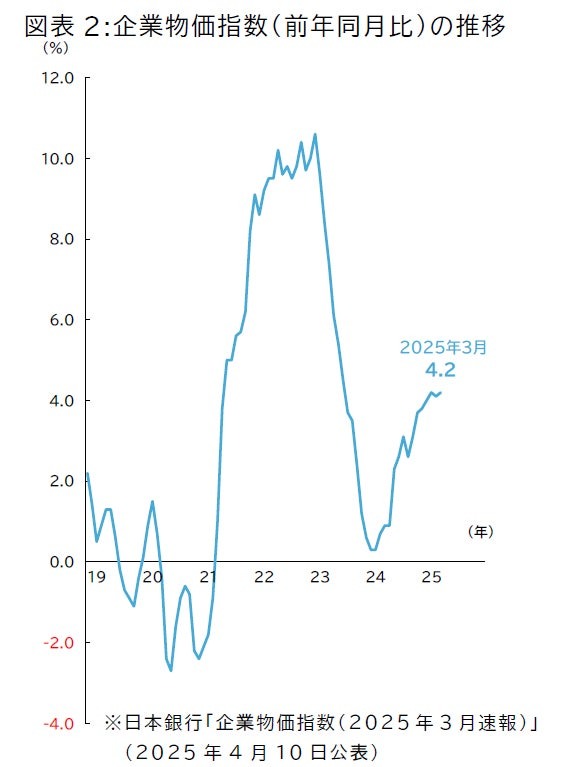

仕入単価の上昇は、原材料価格の高騰や記録的な円安の進行による輸入コストの上昇、農作物などを含む食料品の不安定な供給など、さまざまな要因によるもので、日本銀行が公表する企業物価指数の推移をみても2025年3月は前年同月比で4.2%上昇、前月(4.1%)に続き、2カ月連続で4%台の伸びを記録。

近年は、2022~23年に急上昇したのち一旦落ち着きがみられたものの、24年に入り再び上昇に転じており、企業の生産コストが再上昇しているといえる。

さらに、仕入単価の上昇幅の内訳をみると、2022年は「非常に上昇した」と回答した企業の割合が常に10%を超え、全体の上昇を押し上げている。また、「上昇した」も3割以上を占め、多くの企業が仕入単価の上昇の影響を明確に受けていたことがうかがえる。

しかし直近の調査結果では、「非常に上昇した」企業の割合はピーク時から低下傾向に。同時に、「上昇した」企業の割合も減少傾向にあり、代わりに「やや上昇した」とする企業の割合が増加。

この変化は、依然として多くの企業が仕入単価の上昇を感じているものの、その勢いが以前に比べて鈍化傾向にある可能性を示唆。あるいは、企業が継続的なコスト増に慣れ、以前ほど強い上昇として認識しなくなってきているという、仕入単価に対する感度の変化もあると同社は考察している。

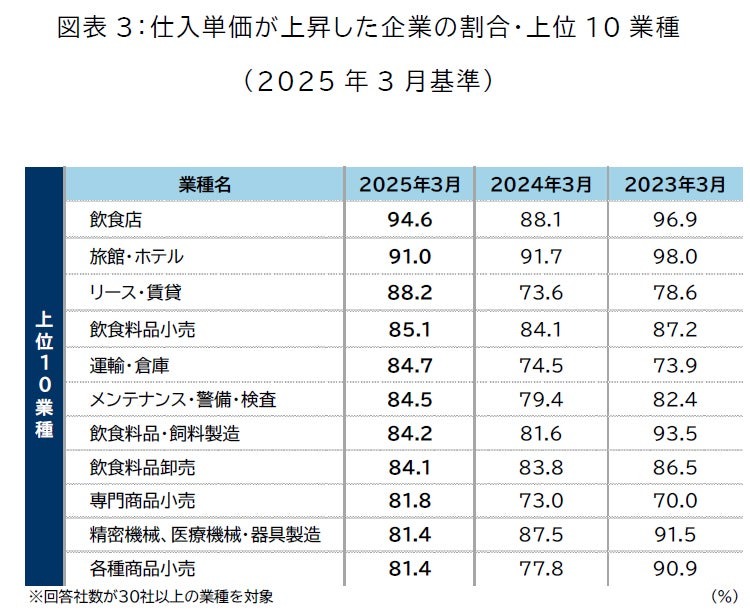

■業種別:仕入単価が上昇した割合、「飲食店」が94.6%でトップ

仕入単価が上昇した企業の割合を業種別にみると、「飲食店」が最も高く94.6%と9割以上に。企業からは「売り上げ自体は悪くないが、原価の高騰や人件費などの販管費が重い」(西洋料理店、東京都)といった声があがった。

また、「旅館・ホテル」(91.0%)が9割台で続き、「リース・賃貸」(88.2%)や食料品スーパーなどの「飲食料品小売」(85.1%)が8割台後半で並んでいる。

特に飲食関係やサービス関係の業種で、仕入単価の上昇を強く感じている様子がうかがえた。

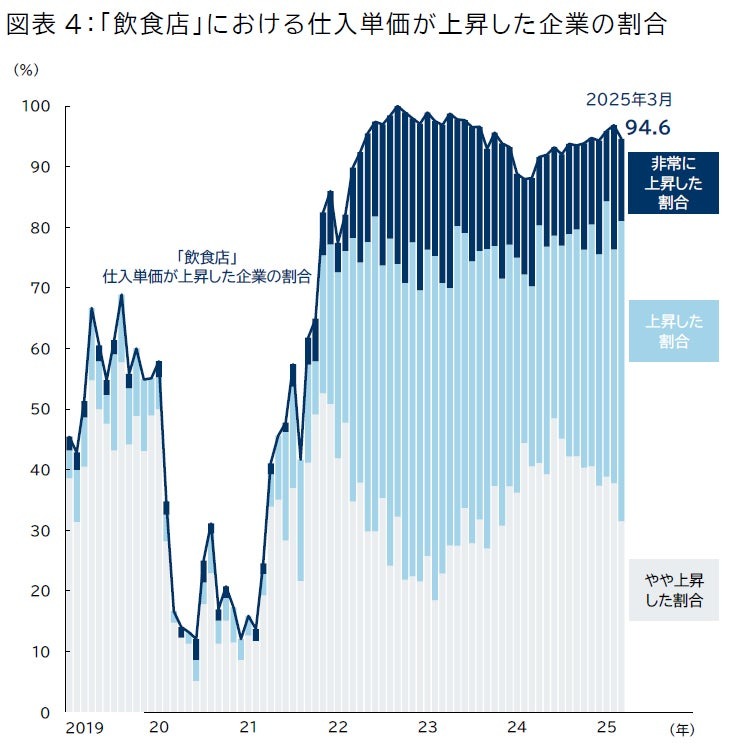

「飲食店」について仕入単価が上昇した割合をみると、2022年以降急速に高まり、2025年3月まで12カ月連続で9割の企業が仕入単価の上昇を経験。これは、ほぼすべての飲食店にとって、仕入れに対する負担感が極めて高い水準で継続していることを示している。

とりわけ、「非常に上昇した」割合は2022年以降一貫して1~2割で推移しており、10社に1社あるいはそれ以上の飲食店が、仕入単価の急上昇に直面している結果に。

企業からも「コメの価格高騰が重荷。備蓄米放出も市況への反映には時間がかかると思われる」(一般食堂、大阪府)といった声が寄せられ、コメのほか鶏卵や葉物野菜など、調理に欠かせない材料価格の上昇や高止まりなどが悪材料となっている。

これらの状況を背景として、多くの飲食店は、依然として厳しい経営環境に直面している。

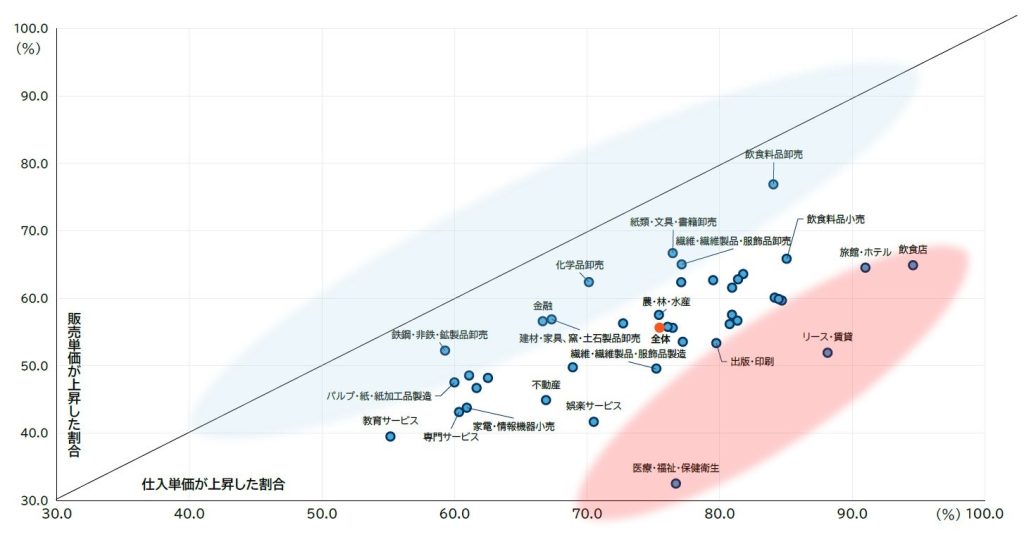

■全ての業種で仕入単価の上昇に販売単価の転嫁が追いつかず

業種別に仕入単価と販売単価との関係をみると、すべての業種で販売単価の上昇割合が仕入単価の上昇割合を下回る傾向がみられ、川上から川下まで広範囲にわたってコスト増を価格転嫁しきれていない現状がうかがえた。

特に仕入単価の上昇割合が高い「飲食店」「旅館・ホテル」「リース・賃貸」の上位3業種について販売単価の上昇割合と比較すると、「飲食店」では販売単価の上昇割合が64.9%と、仕入との差は29.7ポイント。「旅館・ホテル」も同様に、仕入91.0%に対し販売は64.5%と、26.5ポイントの差がみられる。

「リース・賃貸」は、仕入88.2%に対し、販売は51.9%にとどまり、その差は36.3ポイントと上位3業種のなかで最も大きかった。

そのほか、「医療・福祉・保健衛生」は44.2ポイント差(仕入76.7%、販売32.5%)となっており、販売単価の転嫁が非常に難しい状況に。

こうした分野では、公的医療保険や介護保険制度に基づく公的な価格設定などが影響していると考えられ、仕入れコストが著しく増加しているにもかかわらず価格転嫁が十分にできていないため、収益を大きく圧迫している可能性がうかがえるとのことだ。

一方で、「飲食料品卸売」(仕入84.1%、販売76.9%)や「化学品卸売」(仕入70.1%、販売62.4%)、「鉄鋼・非鉄・鉱製品卸売」(仕入59.3%、販売52.2%)は、仕入単価の上昇に対し、販売単価も比較的に上昇していることがわかる。

これらの業種では、小売りなどの川下業種への価格転嫁が、他の業種と比べ比較的スムーズに進んでいる可能性も。ただし、依然として仕入単価の上昇割合が販売単価の上昇割合を上回っているため、完全なコスト吸収には至っていないとしている。

<参考>

帝国データバンク『仕入単価に対する企業の動向調査(2025年3月)』