ChatGPTユーザー4億人突破も、画像・動画分野では新興勢力が台頭

INDEX

OpenAIの週間ユーザー数4億人到達、Anthropicも猛追

生成AI市場のシェア獲得競争は、参入プレイヤーの多様化に伴い短期間でトップが入れ替わる激しい動きを見せている。

まず、ChatGPTなどテキストベースのAIモデル/サービスの動向を見ていきたい。

この分野では、コンシューマ向けでOpenAIがトップを独走しているものと思われる一方で、企業向けではAnthropicが猛追しており、2強状態が確立されつつある。

OpenAIのブラッド・ライトキャップ最高執行責任者(COO)によると、2025年2月20日時点で、ChatGPTの週間アクティブユーザー数は4億人を突破。2024年12月時点の3億人から、わずか2カ月で1億人増加した格好となる。特に注目されるのが、企業ユーザーの増加だ。法人向けのエンタープライズプランの導入が進み、この短期間で200万人の有料ユーザーを獲得したという。また、デベロッパーAPIのトラフィックもこの6カ月で倍増しており、企業における利用が拡大していることが示唆されている。

実際これまでの報道では、モルガン・スタンレーやウーバー、Tモバイルなど大手企業が業務プロセスへの本格導入を進めているほか、公共部門でも米国際開発庁(USAID)との契約を獲得するなど、法人ユーザーはさらに拡大すると見込みとなっている。

一方、法人ユーザーの増加率ではAnthropicに軍配が上がる。

法人ユーザーは、ChatGPTのようなチャットインターフェイスではなく、APIを利用するケースが圧倒的に多い。Anthropicは、このAPI事業が急拡大しているのだ。Sarcaの推計によると、2024年9月時点での年間経常収益は8億ドル(約1,195億円)に達し、前年同期比で700%という驚異的な成長を実現。特に、2024年6月にリリースされたClaude 3.5 Sonnetが法人ユーザーの獲得に寄与したとされる。このモデルにより、同社のAPI事業は年初から5倍の6億6,400万ドル(約1,000億円)規模まで成長し、OpenAIのAPI事業の2倍の成長率(10億8,000万ドル規模)を記録した。

この収益は今後さらに拡大する見込みだ。The Informationが報じたところでは、Anthropicの収益は2025年に22億ドル(約3,280億円)に達する見通しだ。ベースシナリオでは2027年に120億ドル(約1兆8,000億円)、強気シナリオでは345億ドル(約5兆157億円)まで成長する可能性もあるという。

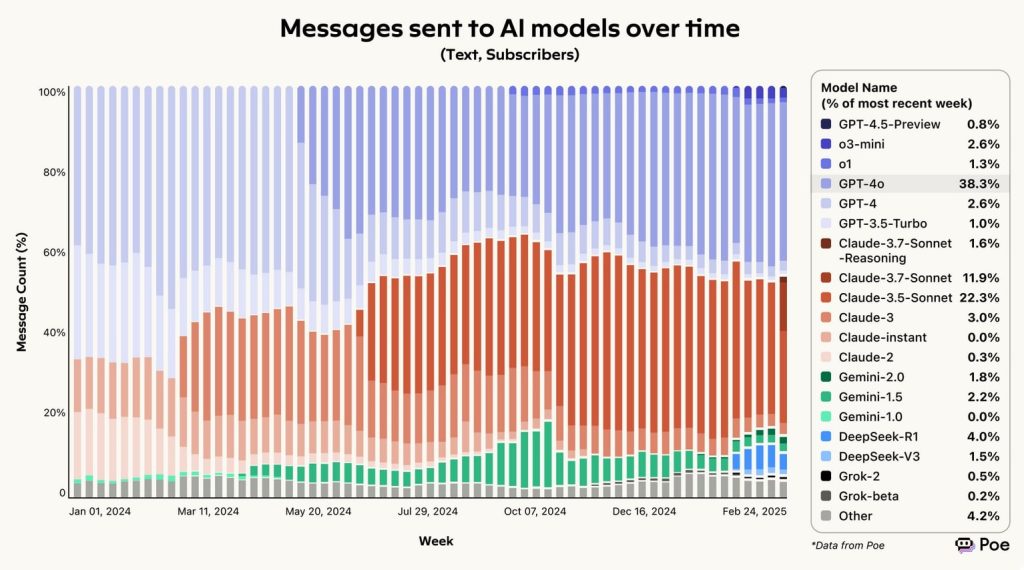

この2強状態は、さまざまなAIモデルを利用できるチャットプラットフォームPoeの調査(2025年3月発表)でも顕著にあらわれている。Anthropicは、Claude 3.5 Sonnet発表以降、シェアを急速に拡大しOpenAIと肩を並べるまでに成長。現在、OpenAIとAnthropicの2社だけで85%のシェアを占めている状況が浮き彫りとなった。

https://poe.com/blog/report-early-2025-ai-ecosystem-trends

なお、Poe自体は主にコンシューマ向けのプラットフォームであるため、同調査はコンシューマ領域における利用傾向を表したものである点には留意が必要だ。

画像生成分野でBlack Forest Labsが台頭、OpenAIのDALL-Eは急落

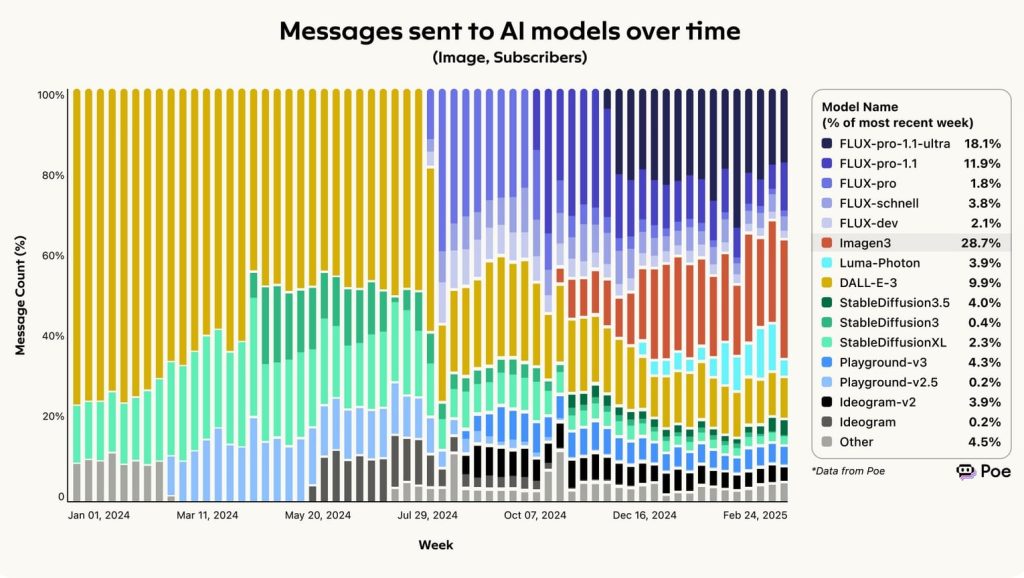

週間アクティブユーザー数4億人という驚異的な数字を示すOpenAIだが、画像生成分野ではシェアの急落に直面している。

Poeの調査によると、かつて市場を牽引したOpenAIのDALL-E-3とStable Diffusionのシェアは、約80%も減少していることが判明した。画像生成モデル/プラットフォームの選択肢が3つから約25にまで拡大したことが影響しているという。

DALL-E-3とStable Diffusionのシェアを奪ったのは、ドイツ発のBlack Forest Labsが2024年半ばにリリースしたFLUXファミリーだ。同モデルは、画像生成分野で約40%のシェアを獲得し、市場リーダーとしての地位を確立。登場当初から画像品質に定評があり、同社は設立からわずか数カ月で3,100万ドルの資金調達を実現し、さらに1億ドルを追加調達したとの報道もあった。

https://poe.com/blog/report-early-2025-ai-ecosystem-trends

一方、グーグルのImagen3ファミリーも着実な成長を見せており、プレミアムモデルのImagen3と最適化バージョンのImagen3-Fastを合わせて、市場シェアは約30%に上る。

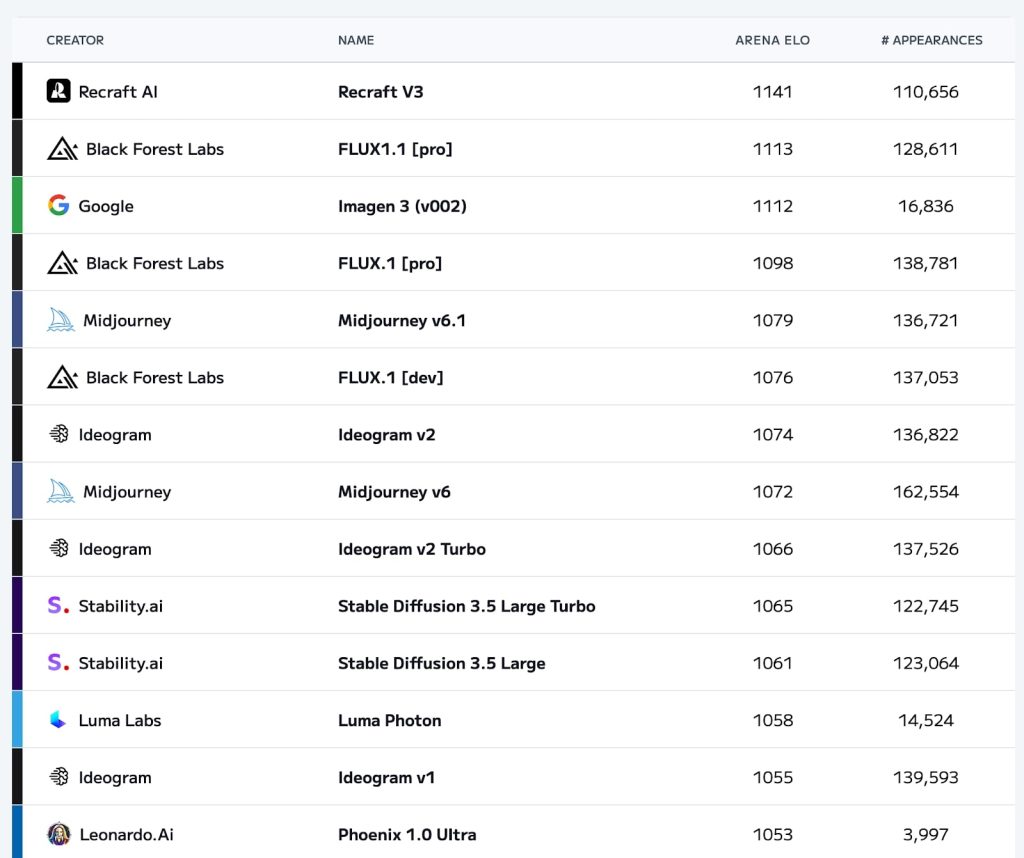

サードパーティAI評価サイトArtificial AnalysisでもBlack Forest Labsとグーグルの優位性が際立つ。Artificial Analysisのリーダーボード(2025年3月17日)では、新規プレイヤーであるRecraftがトップに立つも、Black Forest Labsとグーグルが、かつての2強だったMidjourneyとStability(Stable Diffusion)を押しのける形で、上位をほぼ独占している状況だ。

https://artificialanalysis.ai/text-to-image/arena?tab=Leaderboard

動画生成分野で台頭するグーグル、新規参入者の激戦区に

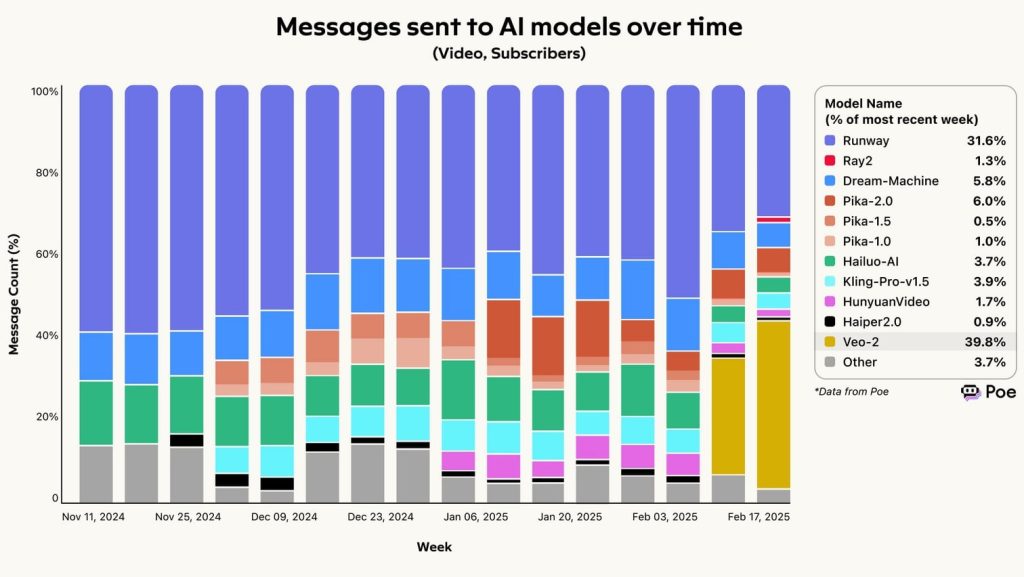

動画生成分野でも、大きな市場シェアの変動が起きている。かつて動画生成は、RunwayやPikaなど数社のみで構成される市場だったが、現在は8社以上がしのぎを削る競争が非常に激しい市場に変貌を遂げた。

注目は、テキスト分野でOpenAIやAnthropicの後塵を拝しているグーグルの台頭だ。Poeによると、同社が最近投入した「Veo-2」が、わずか数週間でPoeプラットフォームの全動画生成メッセージの約40%を獲得したという。

https://poe.com/blog/report-early-2025-ai-ecosystem-trends

Veo-2は、2024年12月に発表され、しばらく招待制での利用に制限されていた待望のモデル。従来の動画生成AIが苦手としてきた物理法則に対する認識と人間の動きの表現において、大幅な進化を遂げたとしている。

https://deepmind.google/technologies/veo/veo-2/

Veo-2のシェア拡大により他モデルのシェアは縮小し、先行プレイヤーであるRunwayも2024年11月時点で約60%だったシェアを30%に落とした。

このほか動画生成分野では、Kling-Pro-v1.5、Hailuo-AI、HunyuanVideo、Wan-2.1といった中国発のモデルが処理速度やコスト面で競争力を高め、合計で約15%のシェアを占める規模にまで成長している。

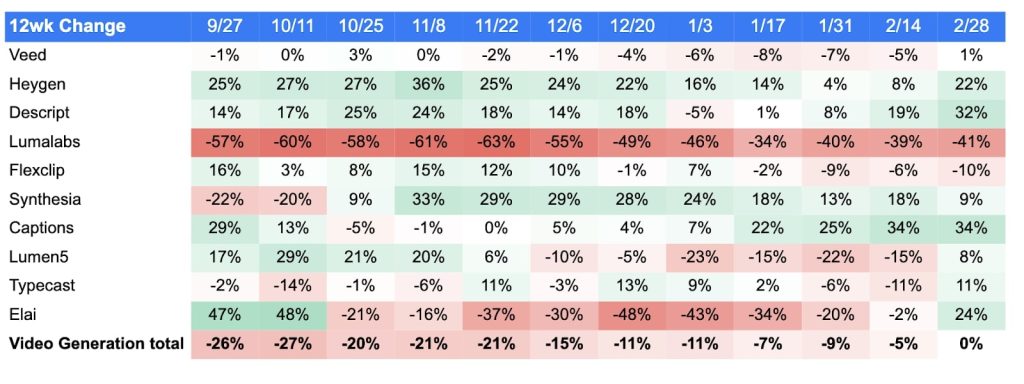

動画生成に関して、SimilarWebの調査も興味深いトレンドを示す。

この調査によると、動画生成・編集プラットフォームへのアクセス数は、2024年9月に前年比マイナス26%となり、その後も2025年2月14日までマイナス成長を記録していた。しかし、2025年2月末時点にはプラスマイナスゼロとなり、音楽生成やコンテンツ生成分野が依然マイナスを記録する中、堅調な回復を見せた。特にHeygen(前年比22%増)やDescript(同32%増)が回復に寄与したという。

https://www.similarweb.com/corp/wp-content/uploads/2025/03/attachment-Global-AI-Tracker-022825.pdf

この背景には、企業による導入の本格化がある。クリエイティブ・マーケティングエージェンシー、ソーシャルメディア、フリーランスプラットフォームなど、幅広い業種で動画生成AIの活用が進みつつあり、これが調査結果にも反映されたとみられる。

今後は、AIエージェント関連の動きも活発化する見込みで、それに伴い基盤モデルの市場シェアがさらに大きく変わる可能性も十分にある。どのような展開になるのか気になるところだ。

文:細谷元(Livit)