融資・VCに代わる新たな選択肢。「ファクタリング」の活用でビジネスチャンスを逃すな

INDEX

スタートアップや中小企業において、障壁の1つといえるのが資金調達だ。金融機関の融資に依存する一方、社会的な信用の観点から融資を受けられるハードルは高く、資金調達先をなかなか確保できないなどの課題がある。とくに創業して日が浅い場合、赤字経営になることも多く、金融機関も融資に対して消極的になってしまう。また、ベンチャーキャピタルであっても、事業化前段階での投資はリスクが高いと判断されるケースも多く、投資規模も限定的だ。さらに、融資を得られるとしても資金調達までに数カ月の時間を要してしまい、手元の資金が不足するなどの課題もある。

こうした資金調達の課題を解決する手段として、現在注目されているのが「ファクタリング」だ。

そこで今回は、スタートアップや中小企業が抱える資金調達の課題に触れながら、改めてファクタリングの仕組みや利用するメリット、効果的な活用方法についてAIオンラインファクタリング「PAYTODAY(ペイトゥディ)」を運営するDual Life Partnersの田中取締役に聞いた。

スタートアップや中小企業が抱える資金調達時の課題とは

多くの企業にとって事業継続の障壁となるのが資金調達だ。特にスタートアップや中小企業において手元の資金調達は大きな負担であり、時間と労力を割かれることでコア業務に支障をきたすことにもなりかねない。そんなスタートアップや中小企業における資金調達時の課題について、田中氏は改めて次のように話す。

田中氏「スタートアップの創業期は決算書がないため、特に民間の銀行から融資を受けにくい状況にあります。日本政策金融公庫など、創業からあまり年数が経過していなくても融資を受けられる国の制度はありますが、要件が厳しく、創業1年以内では融資を受けることが難しいという話もよく聞きます。さらに、成長期に入っても銀行は過去2期分の決算しか基本的には見ません。つまり、いくら今後、成長する可能性があったとしても過去の実績をもとにしか融資の判断が行われず、資金調達で苦労するケースをよく目にします」

一方で将来性を見て融資を行う存在として、ベンチャーキャピタルもある。原則として返済義務が発生しない資金調達の手段として注目されているものの、投資を得られるまでの期間が長いことがデメリットだと田中氏は語る。

田中氏「ベンチャーキャピタルは、銀行と比べて将来性を重視して融資を行うため、銀行融資と異なり、過去の実績がなければ資金を得られないということはありません。ただ、こちらも投資までに3カ月程度の時間がかかってしまうという課題があります。しかし、スタートアップにとっては、その3カ月間の資金繰りが経営を大きく左右します。投融資までの期間でいうと、銀行は大体1カ月、ベンチャーキャピタルは3カ月程度かかってしまいます」

「ファクタリング」なら必要に応じてスピーディーに”借りない”資金調達を実現

こうした課題を解決する手段として、急な案件の依頼や広告出稿などの事業機会に応じ、スピーディーな資金調達を可能にするのが「ファクタリング」という新たな選択肢だ。では、ファクタリングとはそもそもどんなサービスなのか。

田中氏「ファクタリングとは一言でいうと、早期に⼊⾦待ちの請求書(売掛金)を現金化できるサービスです。弊社ですと、最短30分で審査が完了し、即日の振り込みを実現することができます。一般的に企業で発行した請求書は、大体30〜45日後に、お取引先から口座に振り込まれることが多いですよね。ただ、振り込みを待つ期間において運転資金が不足したり、その間に広告費に投資したりなど、急な資金調達が必要な場面も出てくると思います。請求書支払いを待っている間は資金がないばかりに、売上獲得のチャンスを逃してしまうことにもなりかねません。そうしたシーンでファクタリングを利用することで、30日後の振り込みを待たずに、請求書の金額分から手数料を差し引いた額を即日手元に用意できます。言い換えると、支払いまで待たなければいけない時間を、お金(手数料)で買っているともいえますね」

なお、ファクタリングは請求書を買い取り現金化する仕組みであるため、法的には債権譲渡契約となっており、お金を貸すサービスではない。また、利用するためには審査を受ける必要があり、顧客との継続的な取引があるか、売掛先に支払い能力はあるかどうかなどの項目が精査される。

ファクタリングがほかの資金調達手段と大きく違うのは、前述した通り「資金調達までの期間」だ。銀行やベンチャーキャピタルからの融資は1〜3カ月程度の期間を要するものの、ファクタリングを利用すれば3日以内に資金調達が可能となる。一方で、ファクタリングには欠点もあるからこそ、銀行などの融資も必ず検討して欲しいと田中氏は続ける。

田中氏「ファクタリングで資金調達できる金額の上限は、請求書に記載の金額までです。対して銀行の融資などは必要な運転資金を出してくれるケースもあります。また、上限9.5%の手数料をいただいているため、銀行などの融資と比べると手数料は割高です。つまり、低い手数料で高額な資金調達を受けられるのは銀行になるのです。銀行からの融資が難しい場合、もしくは実際に銀行から融資を受けられるまでの資金繰りとして、ファクタリングを上手く使って欲しいと考えています」

「PAYTODAY」でオンライン即日の資金調達。つなぎの資金調達としての効果的な活用方法とは

こうした足元の資金繰りを可能にするファクタリングサービスの1つがDual Life Partnersが提供する「PAYTODAY」だ。PAYTODAYならではの特徴について田中氏はスピード、手数料の明確さ、柔軟性だと語る。

①AI審査により、最短30分で入金というスピード感

一般的なファクタリングサービスと比較したPAYTODAYの1つ目の特徴が、最短30分で入金完了というスピード感だ。ファクタリングする金額にはよるものの、100〜200万円の規模だと、最短30分で審査から入金まで完了すると言う。またAI審査を導入しており、⾯談不要、オンライン完結で即日の振り込みが可能となる。

②最大9.5%という手数料の上限を設定

2つ目の特徴が、安心してサービスを利用してもらうために、最大9.5%という業界としては珍しい手数料の上限を設定している点だ。ファクタリングサービスのなかには手数料1%〜といったように、上限を明記していないケースもみられる。また、上限が設定されているケースでも、手数料とは別に事務手数料が請求されることもある。その点、PAYTODAYでは上限を9.5%と明確に定めており、そのほかの手数料が発生することはない。こうした手数料の明確さは、ユーザーから喜ばれているところだという。

③将来性を加味した審査を行う柔軟性

創業期のスタートアップなど、顧客との継続的な取引実績がまだあまりない場合でも、将来性を見て審査を行う柔軟性も、PAYTODAYならではの特徴だ。

審査の段階で取引先との継続的な取引があるかを見るといっても、創業期のスタートアップでは、そもそも継続的な取引がないケースも多い。そういった企業については将来性を加味して審査を行う。これは、同じく将来性を見るベンチャーキャピタルと近い特徴だ。さらに、事業の成長性が見込めそうな場合、提携しているベンチャーキャピタルに紹介することもあるという。ファクタリングという選択肢にとどまらず、スタートアップにとっての最適解を提供してくれる点も同社の魅力だ。

さらに、PAYTODAYでは2社間ファクタリングの仕組みを導入している。2社間ファクタリングとは、サービスを利用するユーザーとファクタリング会社のみで契約を締結する方法だ。そのため、ファクタリングを利用したことが取引先に通知されない点も、利用のハードルを下げてくれそうだ。

PAYTODAYを利用するのは、主にスタートアップや中小企業、個人事業主がメインで、1回のファクタリングで300万円〜2,000万円ぐらいのケースが多いという。企業の規模感でいうと、従業員数30名以下がボリュームゾーンだ。

具体的な利用イメージが思い浮かぶように、中小企業やスタートアップにおけるPAYTODAYの活用事例も教えてもらった。

田中氏「過去にバイオ系のスタートアップ様からご相談をいただいたことがあります。創業当初、ベンチャーキャピタルから資金調達を行っていたものの、徐々に資金繰りが苦しくなり、次の資金調達までの間、ファクタリングを利用したいというお話でした。バイオ研究系の受託と自社事業の2本柱で、開発期間が比較的長期にわたる自社事業を伸ばしていくためにも、先行投資が必要で、足元の運転資金が足りなくなりそうな状態だったのです。自社事業がローンチすれば大きな資金が入ってくる、というタイミングで、完成するまで手を貸してほしいというご相談でした。相談の末、半年ほど限定的にファクタリングで資金をつなぐことに。その結果、もう1度ベンチャーキャピタルからも資金調達ができ、事業は成長を続け、現在はIPO(新規上場)を目指しているようです」

同事例は、ファクタリングをあくまでブリッジファイナンスとして有効活用することで手元の資金をつなぎ、無事に「卒業」を果たした例だという。

ファクタリングは銀行融資と比較し、即日入金が可能な半面、手数料が割高となっているため、PAYTODAYでは1年以上のファクタリングの使用を推奨していない。あくまでVC・銀行融資が得られるまでの間の成長過程における『つなぎの資金調達』として、将来的には卒業することを見越して上手く活用していくことがポイントといえる。

ファクタリングにとどまらない資金調達の選択肢を増やし、「攻め」の挑戦をサポート

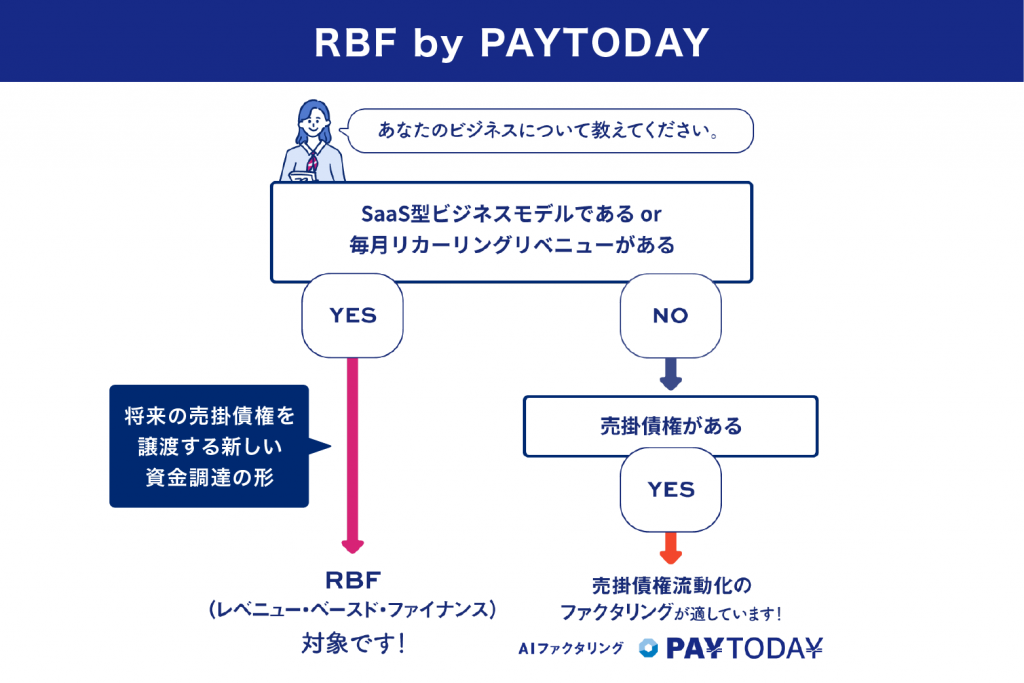

Dual Life Partnersは、将来発生する売上を先に現金化する資金調達の方法として、新たに「RBF by PAYTODAY」をローンチした。このレベニュー・ベースド・ファイナンスは従来のファクタリングとは、どう違うのか。

田中氏「大きな違いは、確定した売上を現金化するか、将来の売上を現金化するかどうかです。ファクタリングは基本的に、入金が確定した請求書を買い取ることで現金化します。一方でRBFは、最長6カ月〜1年という、まだ確定していない売上を現金化するサービスです。例えば手元に100万円分の請求書しかなくとも、1カ月100万円の売上が安定して1年続くという根拠により審査に通れば、100万円×12カ月分となる1,200万円の資金調達ができるという仕組みです。受け取った1,200万円は、売上にあわせて分割でお支払いいただきます。ただ、RBFを使える業種はものすごく限られているのが現状です。弊社ですと、基本的にはSaaS企業が対象です。つまりサブスクリプションサービスなど継続課金のビジネスモデルで、今後も安定的な収益がある程度見込めることが前提となっています」

ファクタリングに加え、こうしたRBFなどのサービスを提供することでスタートアップや中小企業へ向けた資金調達の選択肢を増やす同社。まだまだ日本ではファクタリングの普及率が低いことを課題として感じており、引き続き認知度の向上に努めていきたいと話す。

田中氏「ファクタリングの認知度があまりにも低く、現状日本の中小企業経営者全体の10%が名前を知っている程度にとどまっています。そのため、まずは大前提として認知度を上げながら、弊社が提唱しているつなぎの資金調達としての使い方を広めていきたい。そして、立ち上げた当初から強く思っている、スタートアップや中小企業の資金調達の選択肢を増やし、”攻め”の挑戦をサポートしていきたいです」

変化の激しい時代だからこそ、手元の資金不足から売上増加の機会を逃すことが、企業全体の成長を妨げる要因となりうる。こうした機会損失を防ぐべく、ブリッジファイナンスとしてのファクタリングの上手な活用を検討してみてはどうだろうか。