GMOあおぞらネット銀行が「第二創業」を宣言。打ち出した3つの戦略とは

INDEX

GMOグループのインターネット銀行として、先進的な金融テクノロジーサービスを提供するGMOあおぞらネット銀行。2021年度からを「第二創業期」と位置づけ、新たなフェーズへと踏み出している。掲げた戦略は、「スモール&スタートアップ企業向け銀行No.1」「組込型金融サービスNo.1」「テックファーストな銀行No.1」の3つ。それぞれには、どのようなビジョンと具体策があるのだろうか。7月6日に開催されたオンライン記者会見をレポートする。

“銀行のネット化”ではなく“ネット企業の銀行サービス”を提供する

あおぞら銀行の「銀行経営ノウハウ」とGMOインターネットグループの「テクノロジー」を融合し、2018年7月に事業を開業したGMOあおぞらネット銀行。銀行×ITによって「No.1テクノロジーバンク」を目指し、過去3年にわたって事業を進めてきた。

2021年7月6日、GMOあおぞらネット銀行は「事業戦略および新サービス発表会」を開催。冒頭では代表取締役社長の山根武氏が、これまでの事業内容を報告した。

山根氏「開業当初の事業戦略は2つ。1つは業界最安値水準の為替手数料などを特徴とする決済関連サービスを武器に、『No.1法人決済銀行』を目指すということ。もう1つが、業界トップのFX商材を持つGMOクリック証券との連携により、個人のお客さまの利便性を高め、『No.1銀証連携銀行』を目指すことでした。

この二本柱で事業を展開してきた結果、反省点としてあがったのが、個人・法人向け事業の両方でNo.1を実現することに対する、体力の不足です。一方、当社の強みが現れたことも2つあります。1つ目が、創業間もない法人のお客さまによる、問い合せや口座開設が非常に多かったこと。2つ目が、銀行APIを活用する企業に対し、業務効率化や新規事業におけるサポートができたことです。またその他に外部環境で大きな変化もあり、新型コロナウイルス感染拡大によりDXが加速しました。」

これらの経験から、GMOあおぞらネット銀行は、事業開始4年目となった2021年度を「第二創業期」と位置付けるに至った。新たな事業戦略のキーワードは、「ネット企業の銀行サービス」。インターネット銀行としての強みに集中するとともに、法人分野に注力していくとのことだ。

山根氏「当社は、多くのITベンチャーが活動している渋谷に拠点を構えています。また、『XaaS型』の銀行を目指しており、お客さまのニーズに合わせた柔軟なITサービスを提供できる高度なテクノロジーを有しています。今回の第二創業ではこの強みを生かす形で、具体的な戦略を策定しました」

掲げられた戦略の柱は3つ。「スモール&スタートアップ企業向け銀行No.1」「組込型金融サービスNo.1」「テックファーストな銀行No.1」だ。

スモール&スタートアップ企業に向けた支援を拡充

つづいて、代表取締役会長の金子岳人氏が登壇し、新たな事業戦略、注力分野について説明した。

戦略の1つ、「スモール&スタートアップ企業向け銀行No.1」は、同社の強い支持基盤である起業時や創業間もない企業に向けた支援を拡充するもの。新たなサービスを、高品質かつ低価格で提供していく方針だという。

金子氏「現在、日本では1カ月に約1万社の新規法人が設立されています。また、起業予備軍は1,000万人存在するといわれています。こうした方々を起業時からサポートし、当社もともに成長していくことが、新たな戦略の一つです」

企業には、「創業期」「成長期」「発展期」「成熟期」といったフェーズがあるが、従来の銀行はリスクヘッジや採算の観点から、ある程度成長した段階で企業を支援してきた。これに対しGMOあおぞらネット銀行は、スタート間もないフェーズで創業者に寄り添い、課題を解決していこうとしている。具体的に進めるのは、法人向け口座の機能拡充だ。

金子氏「当社はこれまでも、安い手数料、高い還元率、最短即日開設できる利便性など、スモール&スタートアップ企業との親和性の高い法人向け口座を提供してきました。今回新たに拡充するのは、起業時に求められる機能を標準装備させること。3つの新たなサービスを用意します」

新サービスの1つ目「あんしん10万円」は、口座残高が不足した際に、10万円までをGMOあおぞらネット銀行が建て替えるもの。創業時はさまざまな経費がかる一方で、十分な資金を調達することは困難だが、自動借り入れ機能を設定することで、この課題を解消する。

2つ目の「入出金管理アプリ」も、資金の出入りが激しい創業者の悩みを想定している。GMOあおぞらネット銀行だけでなく、複数の事業用口座を一元管理できるアプリであり、資金調達の指標となる残高予測の可視化といった機能も搭載。マルチデバイスで外出先でも利用できることも、多忙な創業者の助けになる。

3つ目のサービスは「ビジネスサポートサービス」。創業時に必要になる、経営支援や士業支援、ビジネスマッチングやクラウド会計など、支援サービスを提供する専門事業者とGMOあおぞらネット銀行が提携することで、創業者が便利かつリーズナブルに利用できる仕組みだ。

これらのサービスを法人口座に標準搭載し、新規起業法人におけるトップシェアを目指すのが、1つ目の戦略骨子となる。

組込型金融を拡張し、ユーザーに新体験を届けていく

二つ目の戦略「組込型金融サービスNo.1」は、さまざまな業界の企業に、デジタルサービスを手軽に立ち上げられる組込型金融サービスを提供し、エンドユーザーに新しい体験を届けるというものだ。

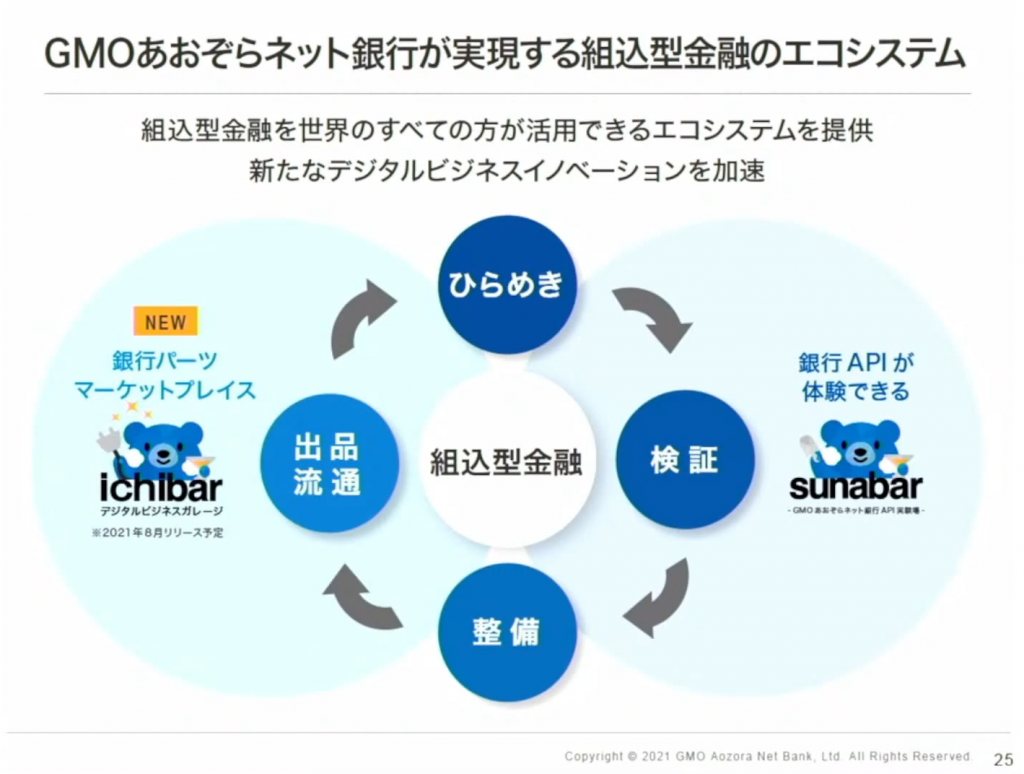

この「組込型金融」とは、近年金融業界で注目されている概念であり、クラウドファンディングや給与支払いといったデジタルサービスに、支払いといった金融機能を組み込むことを指す。その一つである銀行APIにおいて、GMOあおぞらネット銀行は契約先数を着実に伸ばし、現在137社と業界トップのシェアを誇る。

「新型コロナウイルスの影響でDXを推進することがスタンダードになった現在、銀行はただAPIを開放するだけでなく、より柔軟な金融サービスの提供が求められています。また、ユーザーが味わったことのないような体験を創出することも必要です。当社は、銀行APIのトップランナーの座に甘んじることなく、積極的に新たなサービスを提供していきます。その中心となるのが、今回スタートさせる『かんたん組込型金融サービス』です」

「かんたん組込型金融サービス」で目指すのは、銀行の機能を、企業が「パーツ」のように自由に組み込める世界。その提供にあたり、GMOあおぞらネット銀行は「エコシステム」を用意するという。現在、銀行APIの開発を体験できるプラットフォーム「sunabar(スナバー)」が提供されているが、新たに銀行パーツのマーケットプレイス「Ichibar(イチバー)」を開設。ビジネスイノベーションを創出するサイクルを加速しようとしている。

金子氏「『Ichibar』は、デジタルサービスを営む全ての方々が、組込型金融の実現に必要な利用・販売・出品・流通をできる『デジタルビジネスガレージ』です。AWSマーケットプレイスの上で構築され、誰もがアクセスすることができます。当社はもちろん、フィンテック企業や他の金融機関、個人・学生の皆さまなど、さまざまな人が使用できる環境を整え、8月下旬にリリースする予定です」

こうした取り組みにより、「安心」「速さ」「安さ」「便利さ」「新体験」という価値を備えた組込型金融を提供していくことが、「戦略組込型金融サービスNo.1」の軸となる。

“究極のテックバンクサービス”を創出するための、エンジニア集団の構築

3つ目の戦略「テックファーストな銀行No.1」は、上記2つの戦略を実施していくために、GMOあおぞらネット銀行自体が未来型銀行を目指すもの。「究極のテックバンクサービス」を提供するために、「エンジニアの仲間づくり」「エンジニアが働きたい銀行No.1」「エンジニアによるビジネスリード」に向けた取り組みを開始するという。

「まずは、社内のエンジニア比率を50%以上に引き上げることで“銀行のエンジニア集団”を構築します。そして、エンジニアがいろいろなサービスをリードし、顧客企業のエンジニアさまとのコラボレーションなども通じて、新たなデジタル社会をつくっていきます。こうした体制整備によって、スモール&スタートアップ企業の支援や組込型金融の推進を実現していきたいと考えています」

金子氏は最後に「銀行らしくない次世代テックバンク」を実現すると語った。斬新なサービスを社会に提供するために、チャレンジをつづけ、さらに進化しようとする姿勢が表れているのだろう。第二創業から始まる次のフェーズでは、GMOあおぞらネット銀行はどのような展開を見せるのか。今後の動向に注目したい。