30億円以上のバリュエーションでの資金調達件数が約2.6倍に増加「国内スタートアップの資金調達レポート」

INDEX

コーラル・キャピタルは2019年8月14日に、国内スタートアップの資金調達相場レポート「Japan Startup Deal Terms」の最新版をリリースした。

主なトピックスは3つ。

- 2018年に資金調達を行なった約600社では、30億円以上のバリュエーションでの資金調達件数が約2.6倍に増加

- 1億円以下の調達で優先株やJ-KISSの利用が増加、10%でコンバーティブルを利用

- 優先株式の条件は約90%が1倍と起業家寄りにシフト

30億円以上のバリュエーションでの資金調達件数が約2.6倍に増加

同社によると、資金調達時のバリュエーションは調達リリースにはあまり出てこない情報であるが、謄本からある程度は推測が可能だという。

2018年に資金調達を行なった約600社について調査したところ、調達時のバリュエーションは以下のようになったとのことだ。

このチャートの中で最も顕著なのは、30億円以上のバリュエーションでの調達の増加だという。2018年第4四半期は対前年同期比で約2.6倍に増加。一方で10億円以下の件数は大きく変化なし。

同社はこのことから、全体的にバリュエーションが上がっている(=バブル)のではなく、ミドル〜レイターステージのバリュエーションが高まっている、すなわち未上場のままエクイティでの資金調達を重ねて成長を続けるスタートアップが増えたと推測している。

メルカリやSansanのようなユニコーンの登場を受けて、上場を急がずに未上場で成長を続けるというシナリオを起業家も投資家も受け入れるようになってきたこと、そして新たなレイターステージ投資家(グロースキャピタル)の出現により未上場での大型調達が現実的な選択肢となってきたことの影響と言えるとの見解を示した。

1億円以下の調達で優先株やJ-KISSの利用が増加

エクイティでの資金調達手段は、大きく分けると普通株式、J-KISSを始めとするコンバーティブル、優先株式の3種類。大型調達になると、起業家と投資家のリスク・リターンについてより詳細に調整可能な優先株式が用いられる傾向がある一方、優先株式はその交渉や実行に手間やコストがかかることから、シードステージでは普通株式や、近年ではコンバーティブルが用いられるとのことだ。

1億円以下の資金調達について調べたところ、四半期ごとの若干の変動はあるものの、約50%の調達案件で普通株式が、同40%で優先株式が、同10%でコンバーティブルが用いられていることがわかったという。

長期で見るとJ-KISSを始めとするコンバーティブルの利用は増加傾向にあり、2016年4月以来、普及がじわじわと進んでいることが確認できたとしている。

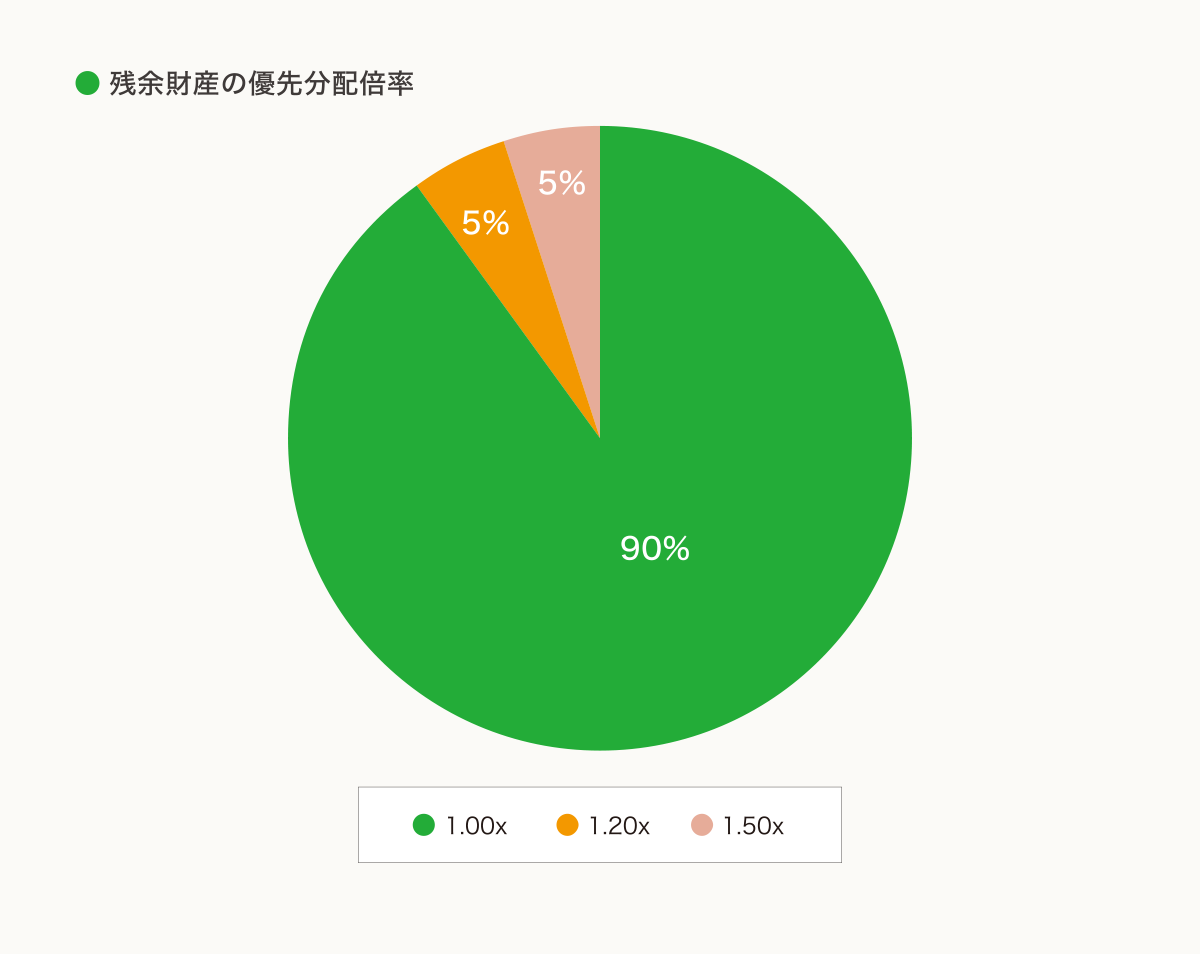

優先株式の条件が起業家寄りに

優先株式を用いた調達において、優先分配倍率がどのようになっているかを調査したところ、以前の調査では、約75%が1倍でしあったが、今回の調査では約90%が1倍と、より起業家に有利な条件にシフトしていることがわかったとのことだ。

また、優先分配における参加権については、日本では参加型が97%を占める一方、米国のある調査では99%が非参加型と、日米間で大きな違いも。同調査でもその傾向に大きな変化はないものの、Sansanのような著名スタートアップが非参加型の優先株式で調達していたこともあり、非参加型の事例も毎四半期数件は出てきていたという。

<出典元>

「国内スタートアップの資金調達相場レポート「Japan Startup Deal Terms」最新版をリリースします」

コーラル・キャピタル