GX-ETSで「CO2排出量=コスト」の時代へ──イーレックスが挑むカーボンクレジット事業

INDEX

「脱炭素は、企業経営に組み込むべき戦略である」という言葉は、過去のものとなるかもしれない。なぜなら2026年4月、日本政府が企業向けに導入する排出量取引制度「GX-ETS」が本格始動したためだ。年間10万トンを超えるCO2を排出する約400社が対象となり、各社は割り当てられた排出枠を順守するか、カーボンクレジットを購入して不足分を補うことが求められる。もはや脱炭素は理念ではなく、企業の財務に直接影響を与えるコストとなるのだ。

そんなGX-ETSによる構造変化が起きようとする2026年。新たにカーボンクレジット事業に挑もうとするのが、イーレックスだ。電力自由化を機に1999年に設立し、バイオマス発電から電力小売、燃料事業まで一貫して手掛けてきた同社は、いまなぜカーボンクレジット創出に踏み込むのか。イーレックス株式会社 CN企画部部長 渡邉 但佳祐氏に、率直に語ってもらった。

- <企業概要>

- イーレックス株式会社

- 1999年設立。東京証券取引所プライム市場上場。電力の小売から発電に使う燃料の調達まで一気通貫で手掛けるエネルギー会社。具体的には電力小売、トレーディング、バイオマスを中心に再エネ発電、バイオマス燃料の調達販売、アグリゲーション、カーボンクレジットなどを国内外で展開する。

- 企業公式サイト: https://www.erex.co.jp/

排出量は明確なコストへ。GX-ETSが財務戦略を変える

これまでも、「なるべくCO2の排出量を減らそう」という社会的な流れは存在した。温対法(地球温暖化対策の推進に関する法律)のもと、対象企業は排出量の報告義務を負い、自主的な削減に取り組んできた。だが、ペナルティはあれど、悪質な虚偽申告などに対して課せられる軽微なものだった。企業にとってレピュテーションリスクはあるが、財務的なダメージは限定的だったのだ。

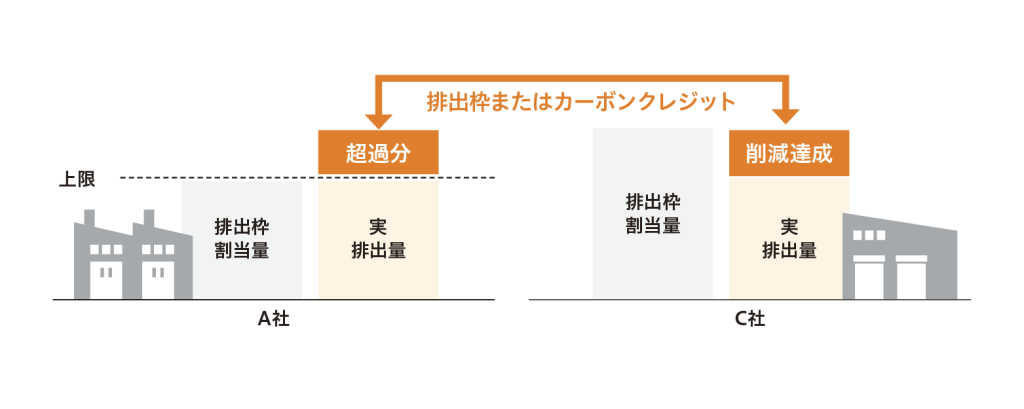

一方でGX-ETSは、規定以上の温室効果ガスを排出し、排出枠の購入やクレジットによる補填ができなかった場合、国が定めたペナルティを支払うことが明確に義務付けられた。これまでとの違いについて、渡邉氏は次のように補足する。

「今後は、排出枠を超えて排出してしまった場合、『超過排出量×上限価格の1.1倍相当』を基準とした金銭の支払いが求められます。つまり、排出量に比例して青天井に、コストが膨らむわけです。財務的な面からも、レピュテーションの面から見ても、ほぼすべての対象企業にとって許容できないレベルのものです」

さらに大きな変化が、もう一つある。CO2排出量1トンあたりの炭素価格が、上限価格として国により明確に定められる点だ。これまでは「インターナルカーボンプライシング」として社内的に独自の価格を設定してきた企業も多かったが、GX-ETSによってその基準が各社共通のものになる。

「今まで『社内的にはいくら』と定めていた企業もいらっしゃいましたが、GX-ETSの上下限価格が示されたことで、すべての企業が同様の水準で投資の意思決定をしていくような世界になっていきます。また、企業は炭素価格と限界削減費用(温室効果ガスの排出量を、追加的に削減するために必要な費用)とを比較し、効率的に排出量を削減するにはどうすればいいかを検討する必要があります」

GX-ETSによって、温室効果ガスの排出量は為替や原材料価格と同じレベルで、直接的に企業の損益に影響することになる。今後は排出量をどう管理し、どのようにコストとして織り込むかが、財務戦略そのものになる時代が来たといえる。

「まずは、どのくらいのコストをかけたら実際にどこまで削減できるのか、現状を把握することです。今どれくらい排出していて、それを削減するためにどのような方法があり、コストがどれくらいかかるのかを算定するところから始めることが重要です」

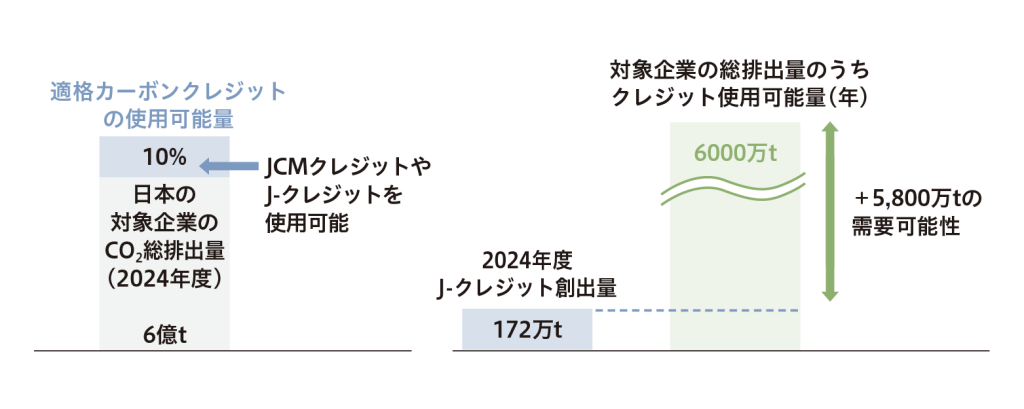

出典:イーレックス「報道参考資料2026」

生活者にも影響が及ぶ中、企業に求められる対応とは?

GX-ETSによってもっとも影響を受けるのは、電力・鉄鋼・化学・セメント・自動車・運輸といった温室効果ガス排出量が多い業種だと考えられる。なかでもGX-ETSの対象となるのは、温室効果ガスの年間排出量が10万トン以上の企業だ。ただし渡邉氏は、この影響が特定の大企業だけにとどまらないと強調する。

「GX-ETSの対象企業がペナルティを負いコストアップすることで、対象外の企業や社会へも間接的に影響があります。まずはエネルギー価格が上がり、鉄や素材といった分野の価格も高騰するでしょう。するとそれらを使ってできている商品の価格にも波及するため、基本的に私たちの身の回りにあるものが全体的に値上がりすると考えています」

このように、企業が負担するコストが増えると、生活者の日常にも影響が及ぶことになる。そして価格が上がれば、消費者は必然的に「なぜ上がるのか」という疑問を持つようになる。

「生活者は、こうした変化を受けて『なぜこの価格なのか』『どのようなエネルギーを使っているのか』といった背景にも目を向けるようになります。そのような状況では、しっかりと説明されている商品を購入する動きは増えるかもしれません」

ヨーロッパではすでに、こうした消費行動の変化が起きているという。

「ヨーロッパでは、商品に『何トンのCO2を排出して作っています』と記載されていて、値段とあわせて、CO2排出量も重視することが一般的な消費行動になっているようです。今後、価格が上がっていくことで、日本でも『なぜ価格が上がるのか』『CO2をどれくらい排出しているのか』ということに意識を向け始めると思います。GX-ETSによる価格の上昇が一つのきっかけとなって、生活者も改めて環境問題に関心を持つことも起こり得ます」

では、消費行動が変化する中で、企業が選ばれる存在であり続けるためには、どのような脱炭素戦略が求められるのか。

「GX-ETSの導入によって脱炭素はなんとなく良さそうというものから、みんなが守るべきルールへと変わっていきます。そうなると、脱炭素に関する取り組みは『実施していること』は当たり前で、『どのように実施しているか』『社会にとってプラスになっているか』などが重視されます。そして、これらをしっかりPRすることが、企業が選ばれるために必要になります」

「カーボンクレジット」の活用が不可欠となる

こうしたGX-ETSの下で、温室効果ガスの排出量削減と並行して重要性を増すのが、カーボンクレジットの活用だ。設備投資には時間がかかり、どうしても排出量を削減できない企業も存在する。そうした企業にとって、「他の場所・地域で、温室効果ガスを減らした実績」を買うことで補う、カーボンクレジットによる補填は必要な選択肢となる。

出典:イーレックス「報道参考資料2026」

「エネルギー自給率が低い日本においては、国内での自主的な削減の取り組みだけでは限界がありますし、一部クレジットを使う必要があると考えています。規制強化によって排出枠が取り合いになるようなことがあれば、カーボンクレジットの需要はより大きくなっていきます」

そんな中、イーレックスでは海外のプロジェクトによってカーボンクレジットを生み出し、他企業に活用してもらうための新規事業を始めた。その仕組みを、次のように話す。

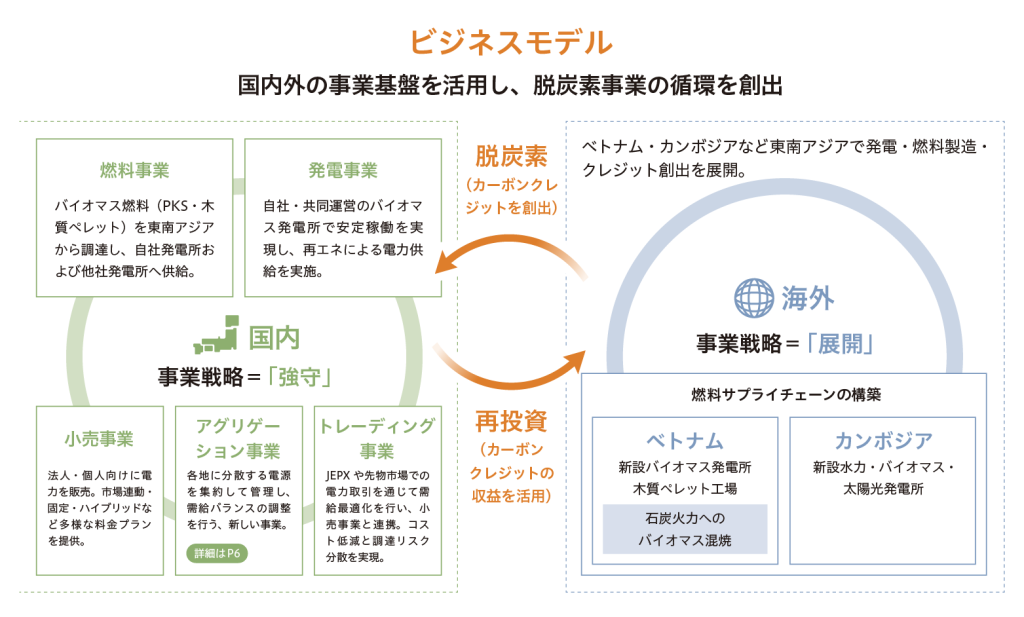

「日本企業の取り組みによって相手国、例えばベトナムのCO2排出量が減った場合、減らした分の一部をクレジット化し、日本の削減量としてカウントさせてもらうという仕組みです。当社の場合、東南アジアにはバイオマス燃料が豊富にあるため、海外でバイオマス発電所を作り、CO2を削減してクレジット化し、日本へ持ってくるというかたちです。国外で削減した分を日本に持って来て、クレジット化する仕組みです」

このクレジットの価格は市場メカニズムの中で決まっていくが、供給の安定性という点で、イーレックスには優位性がある。

「当社のカーボンクレジットは、自社がもともと得意としている再生可能エネルギーの電力ビジネスの結果として生み出されるものです。カーボンクレジットの創出に伴ってこれまでにない新しいことをしたり、そのことによるコストが増えたりするものではありません。そして我々は国内で、10年以上バイオマス発電所を運転してきた実績があります。チャレンジングな部分は最小限にとどめており、自社ノウハウを海外に転用することで、安定運転による継続的なクレジット供給を実現できると考えています」

「コスト」か「機会」か。今こそ経営判断が問われる

GX-ETSへの対応を迫られる企業にとって必要なのは、制度を正確に理解したうえで、電力調達、排出量の削減、クレジット調達を一体となって設計できるパートナーだ。イーレックスはこれらを「一気通貫」で対応できることが強みであり、この支援のかたちに対して顧客からの反応がすでに出始めている。

「『クレジットが出たら、ぜひ長期的に供給してもらえないか』と、いくつかの会社からすでにお声がけをいただいています。クレジットの創出は今後進めていく予定のため、具体的にどのような契約条件にするのかという段階ではないですが、関心の高さは感じているところです。また、東南アジアでの電力開発に関心を向けてくれる企業もいるため、今後一緒に投資するといった協業の仕方もあると考えています」

その先に描く今後の展望が、海外で得たカーボンクレジットの収益をふたたび海外の発電事業に投資する「脱炭素事業の循環」だ。日本企業の排出量削減を支援しながら、東南アジアの電力不足という社会課題をも同時に解決していく。その循環モデルが確立されれば、持続的に事業を拡大できる。

「GX-ETSを一時的なコスト負担として受け止めるのではなく、経営の中にどう組み込み、将来につなげていくのか。その姿勢を持つ企業と、私たちは長期的なパートナーシップを築いていきたいと考えています。燃料の調達から、電気の小売、クレジットの販売という下流側まで、全体を一気通貫で手掛けることによって安定的な事業ができるのではないかと考えています」

さらに日本において、まだカーボンクレジット事業が確立していない段階だからこそ、大企業が躊躇する領域でもスピード感を持って踏み込みたいと意気込む。

「カーボンクレジットに踏み込んでいいのか悩まれる企業様も多いかと思います。そのような状況の中で、我々のような規模の会社だからこそ、スピード感を持って、柔軟に対応できると考えています。とはいえ、事業を拡大していく中でどうしても資金力に限界はありますので、一社ですべてをやるというよりは、我々の企業理念にもある『共創』という形で他の会社と組みながら新たな価値を創造します」

GX-ETSは、これまで理念に終始しがちだった脱炭素戦略を、企業の財務戦略、価格競争力、ひいてはブランド価値に直結するルールへと変貌させる。これから問われるのは、この制度の導入を「コスト」と見るか、「機会」と捉えるかだろう。

取材・文:吉田 裕基

写真:水戸 孝造