年内初の値上げラッシュ、4月の「食品値上げ」は2798品目 要因は原材料などモノ由来の値上げが多くを占める

帝国データバンクは、2026年4月以降における飲食料品の値上げ動向と展望・見通しについて分析を行った。

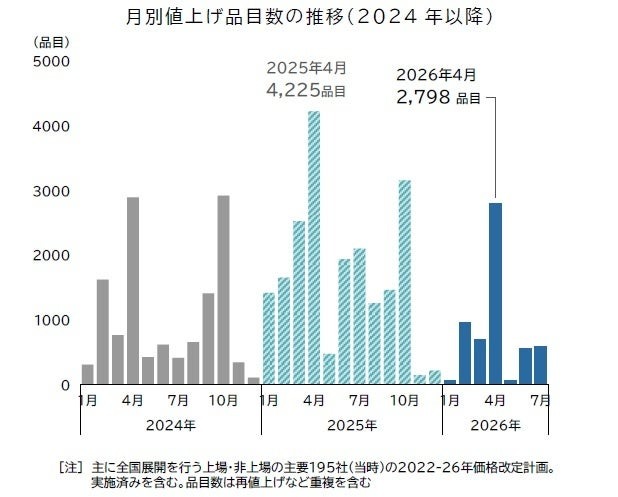

■2026年4月の値上げは2798品目、年内初のラッシュへ

主要な食品メーカー195社における、家庭用を中心とした4月の飲食料品値上げは2798品目、値上げ1回あたりの平均値上げ率は月平均14%となった。単月の値上げ品目数が2千品目を超えるのは、2025年10月以来6カ月ぶりで、2026年に入ってから初の値上げラッシュとなる。

ただ、4月としては前年(4225品目)を1427品目・33.8%下回るほか、調査を開始した2022年以降でも4月としては2番目に少ない水準。飲食料品における値上げの勢いは、前年に比べて小康状態で推移となった。

2026年4月の値上げを食品分野別に集計すると、マヨネーズやドレッシング類を中心とした「調味料」(1514品目)が最多。

「加工食品」(609品目)は、即席麺やカップスープ、缶詰製品などが中心で、「酒類・飲料」(369品目)は、ウイスキーや焼酎、輸入ワインが対象となった。このほか、「原材料」(259品目)では特に食用油で多くみられた。

2026年の値上げは、1~7月までの累計で5729品目となり、年間の平均値上げ率は15%に到達。

年間の値上げ品目予定が1万品目を超えていた前年同時期(2025年3月31日時点、1万1707品目)に比べ、2026年3月31日時点では予定を含めて前年比5割減ペースで推移。ただ、菓子類などで「減量値上げ」が散見されるほか、コメをはじめ原材料高の影響で価格を引き上げるケースが多かった。

さらに米国とイスラエルによるイランへの攻撃で中東地域の地政学的リスクが高まっているほか、原油供給の不安定化による包装資材やエネルギー高への警戒感もここにきて高まっており、鈍化傾向にあった値上げの動きが、年後半に再び強まる可能性も。

値上げ要因では、特に原材料などモノ由来の値上げが多くを占め、「原材料高」の影響を受けた値上げは99.8%となり、集計を開始した2023年以降で最多。

値上げ要因で前月から上昇したものは、電気・ガスなどの「エネルギー」(60.0%)、トラックドライバーの時間外労働規制などが要因となった輸送コストの上昇分を価格に反映する「物流費」(72.9%)、「円安(為替の変動)」(11.7%)の4要因。

なかでも「円安」は前月(3.3%)から大幅に上昇した。他方、「人件費」由来の値上げは52.7%を占め、過去4年で最高水準での推移となったものの、前月からは低下。「包装・資材」(68.8%)も前月を下回ったものの、パッケージやトレーなどの値上げによる影響を受け、年間としては過去4年間で最高水準での推移となった。

2026年の見通し:「値上げ」一服に不透明感、年後半にラッシュ再燃の可能性

2026年の値上げは、春先にかけて前年を下回る水準が続き、広範囲にまたがる原材料では記録的な不作や在庫不足を要因とした供給ショックによる値上げが一服傾向で推移。他方で、政府による輸入小麦の売り渡し価格が4月1日に引き上げられるなど、1ドル160円にせまる円安水準の長期化が輸入食料のコスト高として反映されつつある。

また、米国とイスラエルによるイランへの攻撃で急激に高まった中東地域の地政学的リスク、ホルムズ海峡の混乱による原油供給の不安・価格上昇など、飲食料品の値上げ動向にとって無視できないリスクが再び顕在化。

既にプラスチックフィルムやPET原料などに使用される石油由来の樹脂素材ではコスト上昇圧力が高まっているほか、今夏以降の上昇が見込まれる電力・燃料コスト、食用油でみられる世界的な需給のひっ迫にともなう価格上昇といった懸念材料も多い。

足元では、2025年から続く物流・人件費の上昇を受けた包装資材の値上げや直接的な人件費の上昇を要因とした「粘着的」な値上げが主導しながら、当面は前年を大幅に下回る小康状態が続くものとみられる。

ただ、中東の混乱に端を発した原油の調達難と円安の長期化による輸入物価の上昇、小麦などの穀物類や食用油の国際的な価格上昇で、包装・資材と物流、エネルギー、輸入原材料などのコストが複合的に上振れすると、幅広い飲食料品を対象に、年後半に値上げラッシュが再燃する可能性があると同社は考察している。

<参考>

帝国データバンク『2026年4月以降における飲食料品の値上げ動向と展望・見通し』