今年(2024年)の3月末、アメリカのカリフォルニア州を拠点にするAIスタートアップ企業ValidMindが、810万ドルのシードラウンド資金調達に成功した。ValidMindは2022年に創立、主に銀行を中心にモデルリスク管理(Model Risk Management)に特化したソリューションを提供している。約12億円というその調達額から、投資家がこの分野に大きな関心を寄せていることがうかがえる。

モデルリスク管理とは、様々なリスクを評価し、意思決定を行う際に使用する数学的なモデルの信頼性を確保するためのプロセスである。モデルが正確で信頼性が高いことが重要で、モデルの基礎となるデータが不足していたり、古かったりすると、信用リスクの過小評価による損失や市場の変動、不確実性を十分に捉えられない危険もある。

誤ったモデルを適用して発生した過去の事件として、2008年のリーマン・ブラザーズの経営破綻がある。アルゴリズムの改ざんなどによる資産価値の過大評価、リスクの不適切な評価が発端となり、世界に金融危機をもたらした。

その他にも2011年のスイスの大手投資銀行UBSのアルゴリズムの悪用による不正なトレーディング、2012年のJPモルガン・チェースのリスクモデルの不具合による巨額喪失などがある。

限界にきている規制

世界の規制当局は、金融危機以来、モデルリスク管理を規制するための具体的な規則を次々と発表した。しかし、最近のAI技術導入により新たな課題が浮上している。

例えば「ブラックボックス」モデルだ。ブラックボックスとは、人間が理解できないほど複雑なアルゴリズムやモデルにより内部の仕組みや意思決定プロセスが不透明になり、その結果、説明性が極めて低くなることをいう。

つまり従来の規制はAIの特有の事象に対応しきれず、限界に達しているのだ。AIによるメリットを享受しつつ透明性のあるガバナンスを担保するために、世界の当局は新たな規制作りに乗り出している。

その代表例が、今年の3月、EUの立法機関である欧州議会が可決したAI法案(EU AI Act)である。2026年中に全面運用を目指すこの法案は、世界初の包括的なAI規制法案として世界標準になると言われている。

EUのAI法案が金融に与える影響

デロイトによると、EUのAI法案の目標は「欧州の消費者がAIを受け入れて信頼する」と単純であるとしながらも、そこに至る道のりは厳しいと分析している。

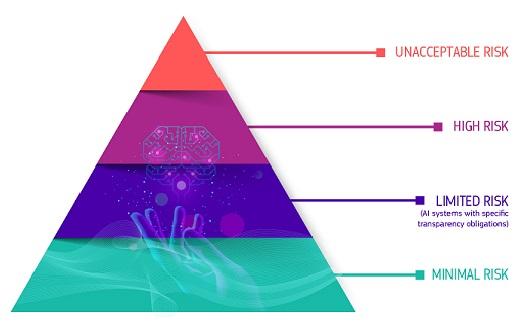

この法案の重要な点は、リスクベースのアプローチを採用していることで、金融セクターのAIシステムは高リスクに分類される可能性がある。高リスクとは、人々の健康、安全、または基本的権利に重大な影響をもたらすリスクを指す。

法案では、経済活動の分野を特定していなものの、金融セクターでは、信用スコアリングモデルや保険セクターのリスク評価のAIツールが高リスクと見なされる可能性がある。これらのシステムが適切に設計されないと、人々の生活や健康に深刻な影響を及ぼし、財政的排除や差別を引き起こすリスクがあるからだ。

高リスクのAIシステムには、データセットの品質、技術文書の保持、透明性、利用者への情報提供、人による監視、堅牢性、正確性、サイバーセキュリティに関する要件など厳格な規制が課される。

一方で、金融セクターはすでに内部のガバナンスやモデルリスク管理プロセスに関連して厳格な規則が設けられており、すでに要件の一部を満たしているという見解もある。そうであっても、AI法案はサービス提供の目的でAIツールを展開する限り従うべき法的な基準であり続けるし、継続的に更新もされる。

https://digital-strategy.ec.europa.eu/en/policies/regulatory-framework-ai)

イノベーションを脅かすモデルリスク管理の煩雑性

ValidMindが銀行にヒアリングしたところによると、銀行でのモデルリスク管理のデータ更新はその30%が手作業で行われているそうだ。

Mckinsey&Companyの調査によれば、大手銀行機関では、モデルの数が年間10~25%の割合で増加しているという。AIソリューションの迅速な展開と、規制遵守の両方のプレッシャーにより、開発者がモデルを作成あるいは更新して管理チームが運用を承認するまでに6~24週間の遅延が発生し、それは常態化している。

また、金融機関はAIソリューションを開発する内部能力を持たない場合がほとんどで、法を尊守しながらAIシステムをアップグレードしていくには、ICTサービスプロバイダへのアウトソーシングに頼らざるを得ない。

そのため、外部との内部統制やデータ管理、データ保護などのセキュリティやガバナンスのフレームワークに関連する課題が増加の一途をたどっている。Validmindがモデルリスク管理のソリューションにフォーカスしている理由は、そこにある。

ValidMindは、モデルリスク管理の機能を強化するには3つの原則があるという。

●データ品質の数量テストの結果など、モデル検証の最も反復的なタスクを自動化して文書化する。

狙い:モデル評価の一貫性の担保

●モデル開発と検証を同時に行いながら文書化する。

狙い:コミュニケーションの障壁、開発の遅延を削減

●モデルの前提、欠点、制限、および関連する意思決定や利害関係者を体系的に記録し文書を向上させる。

狙い:説明責任を果たす

80%の労力削減を実現し、イノベーションに配分する

ValidMindはこれらの原則を元に、AI、機械学習(ML)、大規模言語モデル(LLM)技術を使用して、文書化プロセスを大幅に自動化、簡素化を実現させた。そしてプラットフォームを包括的かつ柔軟に作ることで、使用者がAI関連の規制の変更や、新法の導入に迅速に対応できるようにする。

ValidMindの共同創設者でCEOのJonas Jacobi氏は、「モデル開発者は文章作成にその労力の50%を費やしている。つまり、週40時間のうち、20時間が文書作成に使われている。これを自動化すると最大80%削減でき、20時間かかっていた作業がたった4時間になる。つまり、残りの16時間を新しいモデルの作成、既存のモデルの改善、および銀行内でのイノベーションに再配分することができる」とその強みを説明する。

ValidMindは、もともとはSR 11-7要件への準拠を支援するために設計されたプラットフォームである。

SR 11-7とはモデルリスク管理に関する監督上のガイダンスで、アメリカの連邦準備制度理事会(FRB)と通貨監督庁(OCC)によって2011年に発行された。AIに関しては、米国政府が2022年、「AI権利章典の青写真」を公表、2023年バイデン大統領が、AIの安全性に関する大統領令に署名した。

これらの動きに対応することで、ValidMindはモデルリスク管理の「認証機関」のような存在になることを目指している。

Jacobi氏は言う。「ValidMindは、銀行業界のモデルリスク管理に特化して設計された唯一のプラットフォームであり、適切なタイミングで、適切な顧客に適切な製品を構築した」。ValidMindのプラットフォームがモデルリスク管理のパラダイムを変えつつある重要な一翼を担っていることは間違いない。

アメリカの経営コンサルティング企業Accentureによると、2025年までに金融サービス部門の労働力の7~10%が自動化され、43~48%がテクノロジーで補強される可能性があるという。そして、コスト削減と生産性向上により、北米の金融機関だけでも累計で最大1,400億ドル(約21兆2,200億円)の価値が生まれると分析している。

文:水迫尚子

編集:岡徳之(Livit)