2023年10月1日から酒税法改正が施行された。2020年10月からの3段階で実施されている酒税改正で、2026年10月に予定されている税率の統一に向けた施策となっている。

財務省は、“類似する酒類間の税率格差が商品開発や販売数量に影響を与えている状況を改め、酒類間の税負担の公平性を回復する等の観点から、税収中立の下、酒税改正を実施する”と発表。

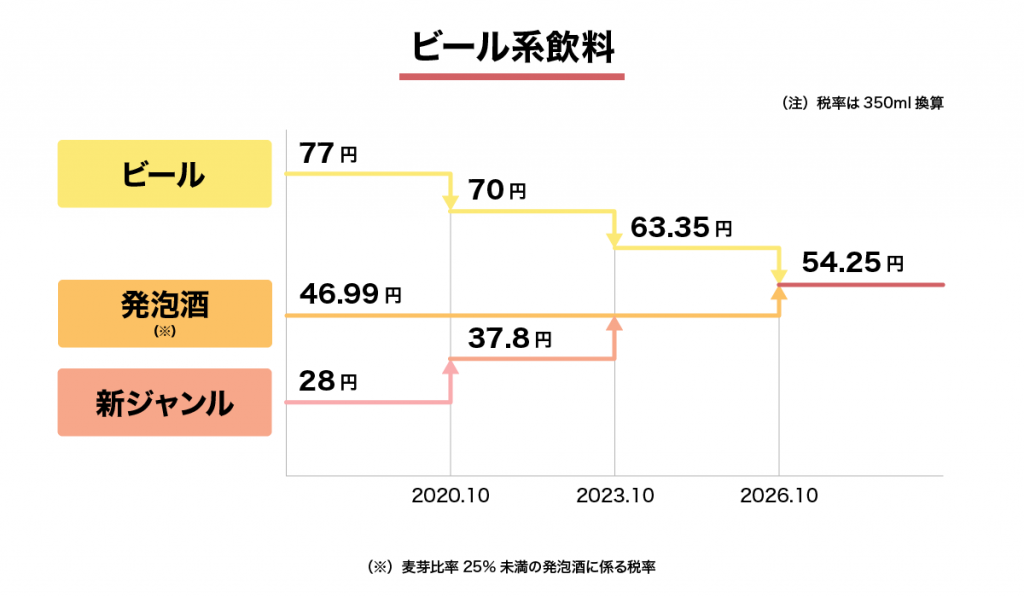

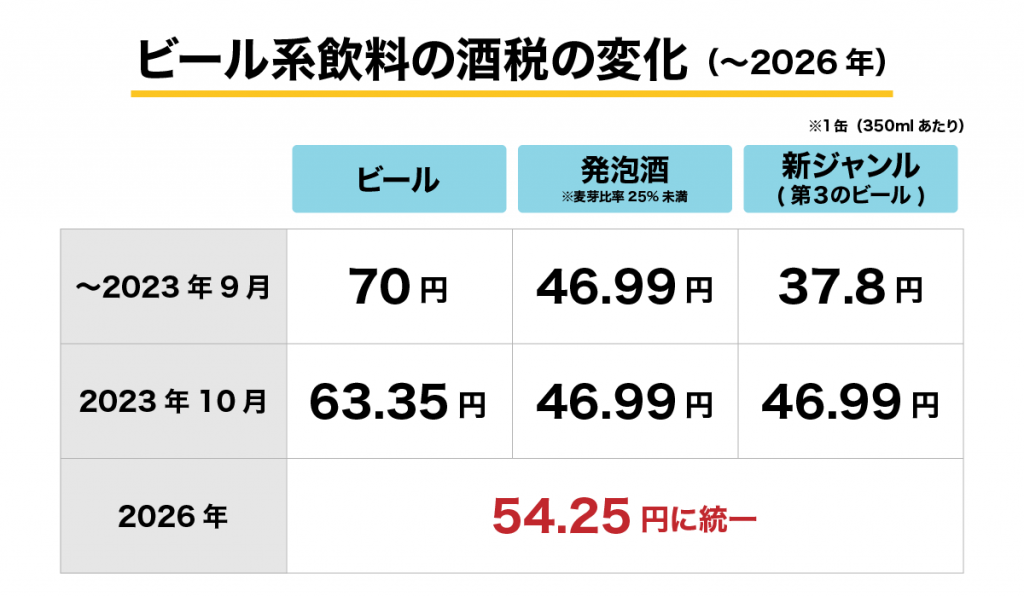

ビール系飲料、350mlの酒税が63.35円に引き下げ 2026年には54.25円に

今回の改正により、ビールの値段が下がることが予想されている。具体的には、ビール1缶(350ml)にかかる酒税が、2023年9月までは70円となっていたが、10月からは63.35円に引き下げられた。

(URL:https://www.mof.go.jp/tax_policy/summary/consumption/d08.htm)をもとに作成

発泡酒の酒税は変わらずに46.99円であるが、第3のビール(ビールおよび発泡酒以外の酒類のうち、アルコール分が10度未満で発泡性を有するもの)の酒税は改正され、37.8円から発泡酒と同じ46.99円へと引き上げとなる。

今後2026年にはビール・発泡酒・第3のビールのいずれも350mlあたりにかかる税率が54.25円に統一される予定であるとのことだ。

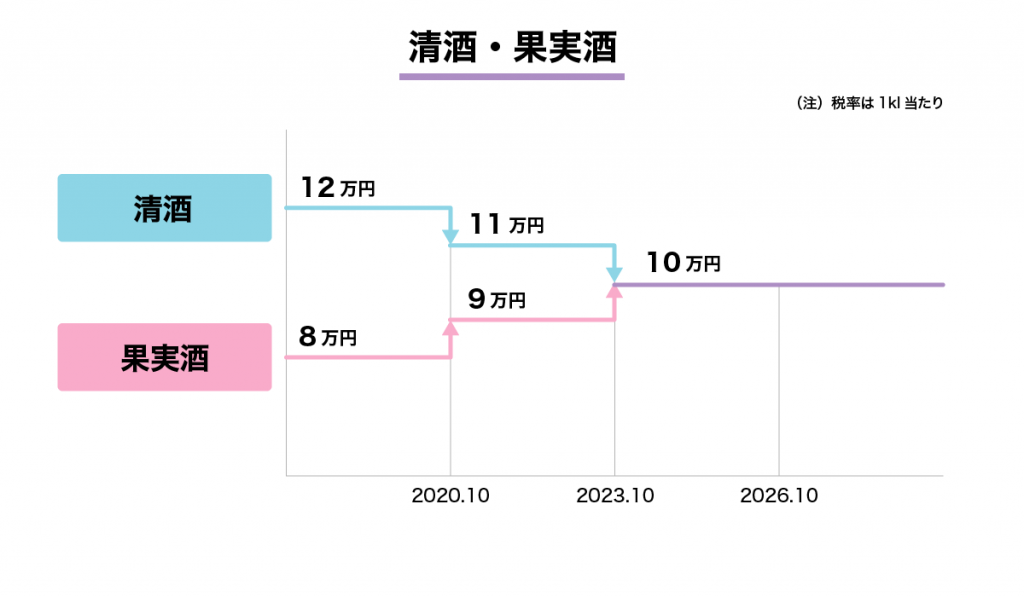

また、醸造酒類(清酒、果実酒等)の税率は、2023年10月に、1㎘当たり100,000円に一本化される。これも2020年10月から2段階で実施されている。

(URL:https://www.mof.go.jp/tax_policy/summary/consumption/d08.htm)をもとに作成

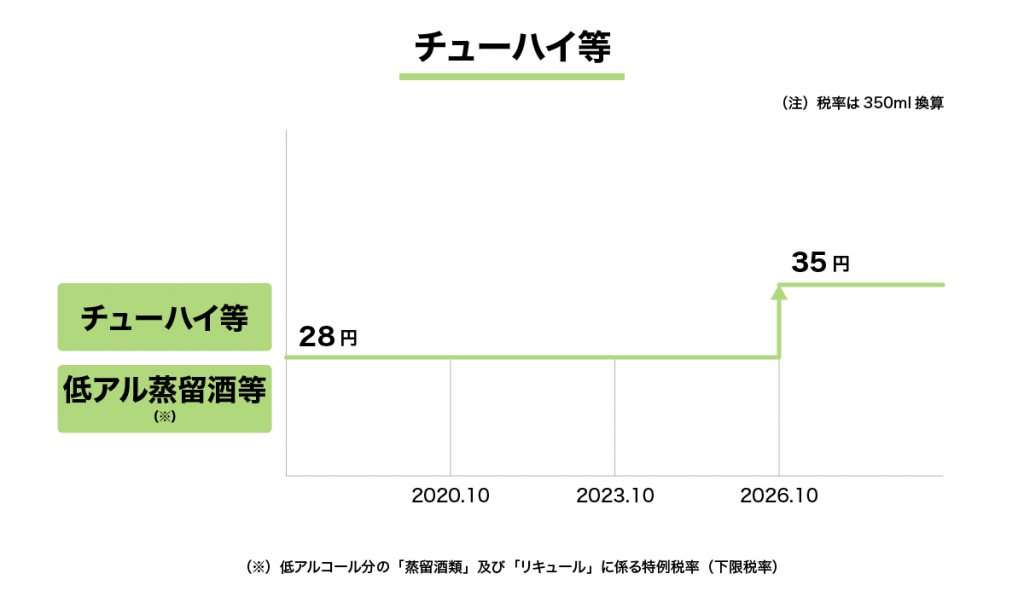

その他の発泡性酒類であるチューハイ等においては、今回2023年10月での変更はないが、2026年10月に、1㎘当たり100,000円(350㎖換算35円)に引き上げが予定されている。これにあわせて、低アルコール分の蒸留酒類およびリキュールに係る特例税率についても、2026年10月に引き上げとなる。

(URL:https://www.mof.go.jp/tax_policy/summary/consumption/d08.htm)をもとに作成

酒と同様の嗜好品である「たばこ」税の仕組みに議論も

上記では、酒税に関しての変化を紹介してきたが、酒と同様に嗜好品であるたばこについても税の仕組みを紹介する。酒同様に、紙巻や加熱式などの種類によって税率が異なるたばこ税。

現行の税率は、紙巻たばこ1箱(定価 580 円)に対し、税額は357.61 円(課税割合:61.7%)となっている。

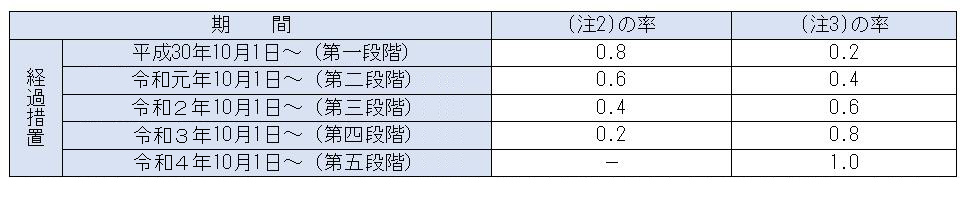

加熱式たばこは、たばこ税法上「パイプたばこ」に区分されていたが、2018年度の税制改正によって、「加熱式たばこ」の区分が新たに設けられた(2018年10月1日施行)。税制改正により、「加熱式たばこ」の紙巻たばこへの本数への換算方法が見直し。

それまで、重量1gを紙巻たばこ1本分に換算されていたが、加熱式たばこは1本当たりの重量が比較的軽いため、価格に占める税の割合が低くなっていた。こうした背景から、加熱式たばこの課税区分が新たに設けられ、2018年10月より5回に分けて段階的に課税方式が見直しとなった。

(URL:https://www.mof.go.jp/tax_policy/summary/consumption/d09.htm#a02)

具体的には、「重量と価格」を「紙巻たばこの本数」に換算する方式となり、2022年10月に引き上げが完了されている。

【参考】「重量」と「価格」を紙巻たばこの本数に換算する方法

1.加熱式たばこ1箱あたりの葉たばこ・溶液の重量 ÷ 0.4グラム × 0.5本

(重量には巻紙・フィルター等の重さを含まない)

2.加熱式たばこ1箱あたりの小売価格 ÷ 紙巻たばこ1本あたりの平均価格 × 0.5本

(URL:https://www.nta.go.jp/information/other/data/h29/tabacco/03.htm)

たばこ税の今後の動向

2022年に閣議決定された「令和5年度税制改正の大綱の概要」※では、法人税、所得税、たばこ税の3つの税目で増税することが記されている。これらの増税は、2027度に向けて複数年かけて段階的に実施することとし、2027年度において1兆円強を確保するという。

たばこ税に関しては、「1本あたり3円程度とし、国産葉たばこ農家への影響に十分配慮しつつ、予見可能性を確保した上で、段階的に実施する」方針であるという。施行時期は、令和6年以降の適切な時期とされ、明確に示されてはいないが、紙巻きと加熱式の税率の差が論点の一つになると考えられる。

※財務省:令和5年度税制改正の大綱の概要

(https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2023/05taikou_gaiyou.htm)