「”誰と、どこで、何をするか”を、もっと自由に。」をミッションにかかげ、企業のデジタルプロダクト開発支援を行うLboseは、全国のフリーランスを対象に「インボイス制度の導入に関する調査」を実施。結果を発表した。

インボイス制度とは

2023年10月1日から導入される新しい仕入税額控除の方式であり、軽減税率により複数の税率ができたとき、仕入れ税額控除に適格請求書(インボイス)などの保存が要件となる制度。

適格請求書(インボイス)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるもので、具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいう。

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなく、また、買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要となる。

■調査結果

●インボイス制度に関して57%が「どちらともいえない」

インボイス制度に関しての意見として、今回27.6%は反対の意見を述べており、三星は15.2%。また、「どちらともいえない」と回答した人は57.2%と約6割の人が賛成も反対もしない結果となった。

●フリーランス全体の75%が「インボイス制度を知っている」と回答

制度内容も理解しているのは19.4%。なんとなく内容を知っているのは31.6%、制度内容は全く知らないが名前を知っているのは24.6%となった。

また、名前も制度内容も全く知らないと回答した人は24.4%となった。

●フリーランス全体の35%がインボイス制度が導入されたら「課税事業者として活動する」と回答

●フリーランス全体の33%がインボイス制度が導入されたら「免税事業者として活動する」と回答

●専業フリーランスの14.9%がインボイス制度が導入されたら「企業に入社する」と回答

インボイス制度が導入されたら、「課税事業者として活動する」と回答したのが35.2%、「免税事業者として活動する」と回答したのが33%となった。

「企業に正社員・契約社員として入社する」と回答した人は17.6%、「法人化する」と回答したのは11%という結果となった。

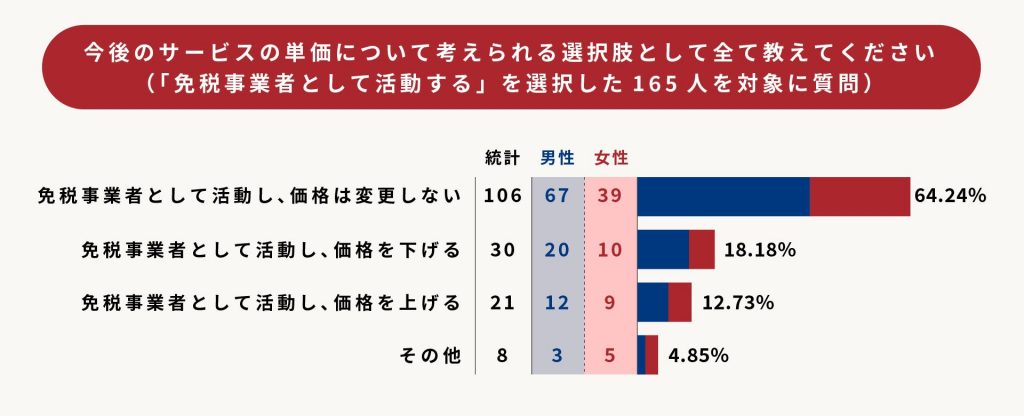

●免税事業者として活動する際は64%が「提供するサービスの単価を変更しない」と回答

今後のサービスの単価について考えられる選択肢としては、「免税事業者として活動し、価格の変更はしない」と回答した人が64.24%、「価格を下げる」18.18%、「価格を上げる」12.73%となった。

●副業フリーランスの26%がインボイス制度が導入されたら「副業を辞め、本業に専念する」と回答

副業フリーランスにおいては、23.2%が「課税事業者として活動」、28.6%が「免税事業者として活動」、26.8%は「副業を辞め、本業に専念する」と回答。なお、「法人化する」という回答者も10.7%という結果となった。

◎「インボイス制度の導入に関する調査」概要

・インターネットリサーチ

・回収期間:2022年06月21日 ~ 2022年06月22日

・対象者:全国のフリーランス

・回答数:500(専業フリーランス388人、副業フリーランス112人)