HRガバナンス・リーダーズ(以下、HRGL)は、日米欧のCEO報酬に関する調査を実施し、結果を公表した。

なお同調査では、2021年における日本、アメリカ、イギリス、ドイツ企業のCEO報酬の報酬実績、報酬構成比(報酬ミックス)、および業績評価指標を比較しているとのことだ。

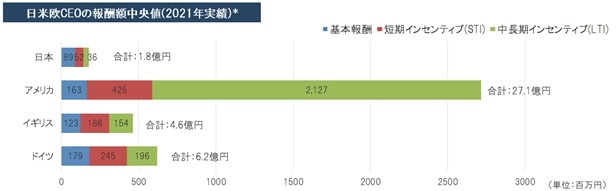

■2021年CEO報酬実績

各国のCEO報酬実績の中央値は、日本企業が合計1.8億円、アメリカ企業が27.1億円、イギリス企業が4.6億円、ドイツ企業が6.2億円という結果となった。

日本企業のCEOの報酬水準は、アメリカ企業の約15分の1、イギリス企業の約5分の2、ドイツ企業の約3分の1と、海外企業と比較すると低い水準に。

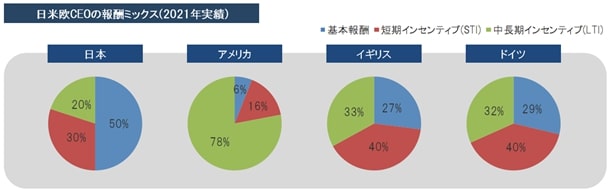

■2021年CEO報酬ミックス(実績)

日本企業の実績に基づく報酬ミックスは、基本報酬が全体の50%を占め、他3か国と比較して業績に連動しない固定報酬の割合が大きくなっているという。

特に中長期インセンティブ(LTI)は20%に留まり、欧米企業の構成比と比べて低い水準に。

アメリカ企業の構成比は、基本報酬が6%と限られる一方、変動報酬が94%(短期インセンティブ(STI)が16%、LTIが78%)と大部分を占め、イギリスおよびドイツ企業は、基本報酬が3割程度、STI・LTIがそれぞれ3~4割程度で、概ね均等な構成になっている。

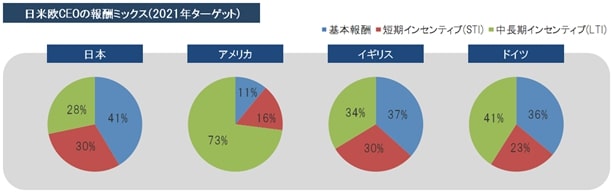

■2021年CEO報酬ミックス(ターゲット)

報酬ミックスのターゲットと実績を比較すると、構成比に目立った違いはなかったという。日本企業のCEOのターゲットは基本報酬の割合が約4割で、欧州企業とほぼ同水準。イギリスとドイツについては、ターゲットと比較して実績のSTIの比率が10~17%上昇していたとのことだ。

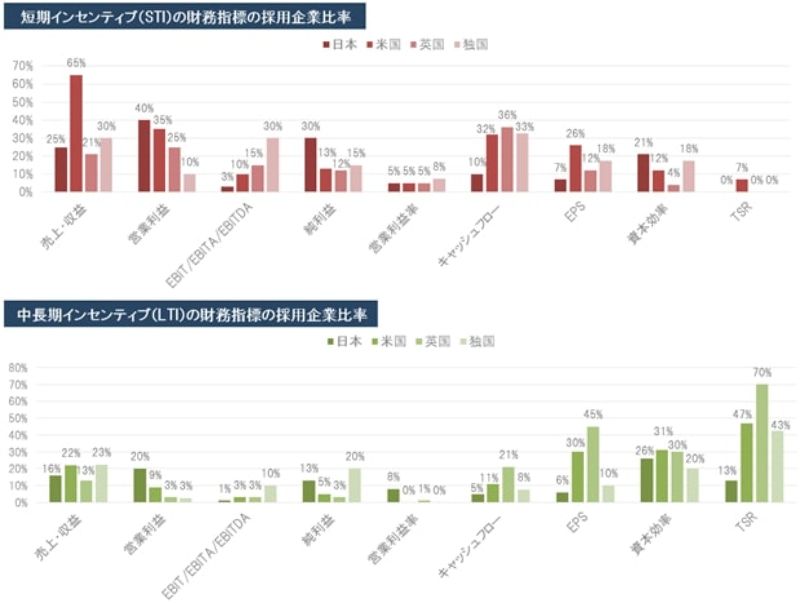

■2021年CEO報酬における業績評価指標の採用状況

1.財務指標の採用状況

日本企業はSTIにおいて、営業利益や純利益に関する指標を採用する企業が多い一方、欧米企業と比較して、キャッシュフローや1株当たり利益(EPS)に関する指標を採用する企業は少ない傾向がみられる結果となった。

また、日本企業はLTIにおいて、営業利益や資本効率に関する指標を採用する企業が多い一方、欧米企業と比較して、キャッシュフローやEPS、株主総利回り(TSR)に関する指標を採用する企業が圧倒的に少ない傾向がみられたとのことだ。

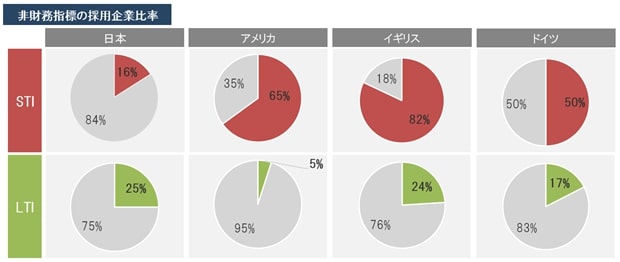

2.非財務指標の採用状況

CEO報酬の業績評価指標に非財務指標を採用する日本企業の割合は、STIで16%、LTIで25%となった。

一方、非財務指標を採用する欧米企業の割合を試算すると、STIが約70%、LTIが約15%(欧米企業の調査対象数に応じて加重平均を算出)となり、日本と比較して、STIで非財務指標を採用する欧米企業が圧倒的に多いことがわかる。

HRGLは、今後も強靭な取締役会を起点としたサステナビリティ経営の実現に向けて、クライアント企業の多様なニーズに応え、企業の成長ストーリーをともに描く、コーポレートガバナンスの“かかりつけ医”としての役割を担っていくとのことだ。

<参考>

HRガバナンス・リーダーズ『2021年日米欧CEO報酬調査の結果公表(報酬実績、構成比、業績評価指標の比較)』