CNBCによると、2021年第4四半期における地域別の投資先はアジアが36%と最もリードしていたという。その理由について、米マイクロソフト・アジア部門のチーフストラテジーであるJesus Martinは「アジアの“モバイルファースト”が、スタートアップ躍進の機動力となっている」と述べた。中でも、1つのアプリから複数のサービスにアクセスできる「スーパーアプリ」と呼ばれるモバイルアプリは、アジア地域で急拡大しているという。

アジアを席巻する「スーパーアプリ」

「スーパーアプリ」とは、単一アプリの枠を超えた複合的な機能を持つアプリを指す。

元々、「スーパーアプリ」という言葉・概念を最初に発案したのはカナダの携帯端末メーカーBlackBerryの創業者Mike Laraidisである。Laraidisは2010年、まだスマートフォンが登場したてのこの時代、スーパーアプリとは「シームレスで包括的かつ効率的なエクスペリエンスを提供する、人々が生活の一部として使用するエコシステム」であると提唱した。

この概念は遠くアジアで花開き、数々のスーパーアプリが活躍している。各スーパーアプリはそれぞれ異なる特徴を持つが、導入時は単一的な機能の普通のアプリであったこと、この10年内で急成長・急拡大を遂げたこと、一大経済圏を形成していること、そして市民の生活になくてはならないインフラ化していることが共通している。

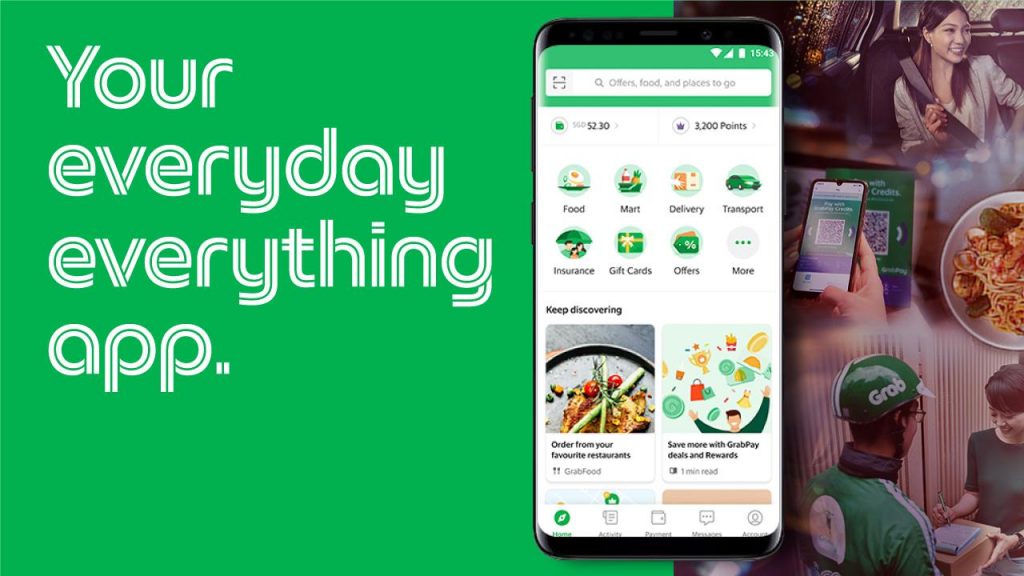

ライドシェアサービスから100億ドルのユニコーンに成長した「Grab」

東南アジアにおけるスーパーアプリのアイコン的存在とも言えるのが「Grab」である。

Grabは2012年に配車サービスとしてマレーシアで創業。以来、シンガポール、ベトナム、フィリピンなどで次々と事業を展開していき、今では東南アジア8カ国で運営。現在は400以上の都市で稼働し、総ユーザー数は1億8,700万人、月間アクティブユーザーは2,400万人に上る。

Grabは配車サービスから「たこ足」的にビジネスを広げ、フードデリバリーの「GrabFood」、宅配サービスの「GrabExpress」、デジタル決済の「GrabPay」、そしてユーザー向けポイントプログラムの「GrabReward」と多種のサービスを提供している。Grabのアプリをインストールすれば、オンラインショッピング、旅行やチケットの手配、映画のチケット購入、公共料金の支払い、自動車ローン、保険の加入など、様々なサービスを受けられる。

Grabの評価額は100億円を突破し、10年足らずでユニコーンに成長。2021年12月には米ナスダックに上場した。ソフトバンクからも資金提供を受けており、総額は45億ドルを超える。2018年にはUberの東南アジア事業を買収し、当地におけるライドシェアの地位を確立。「Grabなしの生活は考えられない」と言われるほど、人々の生活に浸透している。

ユーザー12億人のスーパーアプリ「WeChat」

中国ではテンセントの「WeChat」が圧倒的な存在感を放っている。

2011年にメッセージアプリとして登場したWeChatだが、今では月間アクティブユーザー12億5,000万人という途方もない数字を叩き出すスーパーアプリになった。中国の人口が約14億人であることを考えると、8割以上の人が利用している計算だ。

WeChatはメッセージ機能のみではなく、デジタル決済、送金、配車、ゲーム、レストランやチケットの予約など多機能を備える。また、ビジネスシーンでも多用され、約250万社がWeChatを業務で使用しているという。

アジア各国のスーパーアプリ

アジア各国では、それぞれにローカル色豊かなスーパーアプリが存在する。

インドネシアの「Gojek」は、Grabと双璧をなす東南アジアのアイコン的存在のスーパーアプリだ。ドライバーたった20人のライドシェアサービスから始めたが、今では200万人以上の提携ドライバーを抱える。東南アジア5カ国に展開し、アプリのダウンロード数は1億9,000万以上。同アプリを運営するGoToグループの売り上げは、インドネシアのGDPの2%を占めるという。Grab同様、フィンテックやフードデリバリーなど多くの事業に参入している。

インド最大のモバイル決済アプリ「Paytm」は6000万の銀行口座を保有し、1億5000万人以上のユーザーがいる。もちろん決済だけでなく、各種チケットの購入や食品配達など多機能であることを付け加えておく。

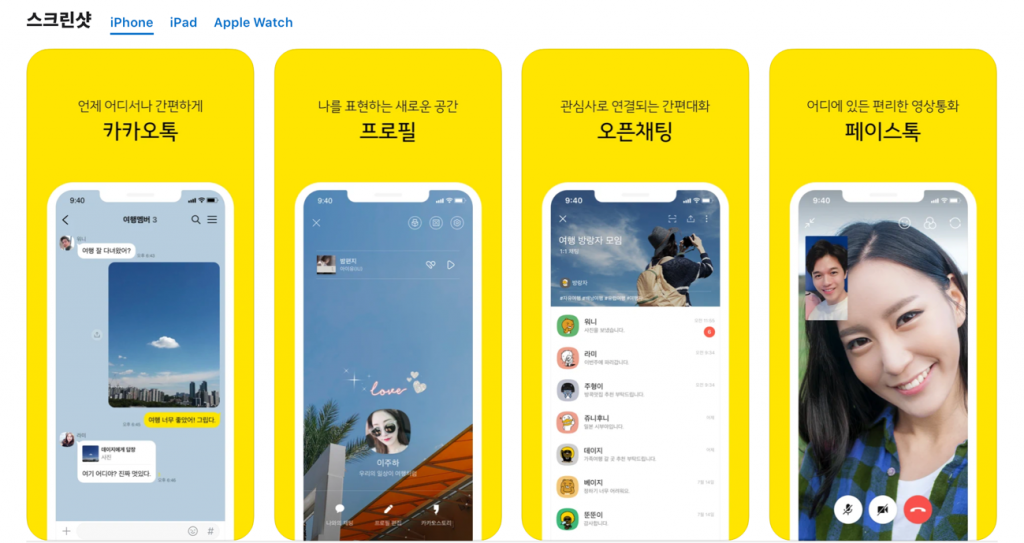

韓国で圧倒的なシェアを誇るのは「Kakao」である。特にメッセージアプリの「KakaoTalk」はネットユーザーの96.3%が利用し、市場シェアは最大96%に上る。チャット機能のほか、配車サービス、音楽ストリーミング、ゲーム、投資などが行える。

スーパーアプリはなぜアジアで爆発的に広まったのか

このスーパーアプリは、欧米など西側諸国には見られないアジア特有の現象であるという。その理由は何だろうか?3つの観点から考察していきたい。

まずは「プライバシーの問題」である。米国とベトナムに拠点を置くITソリューションのKMS Solutionsによると、アプリ間を超えたシームレスなサービスには顧客の個人情報が不可欠であるという。

アジアでは、国によって差はあるものの、顧客の個人データ使用を制御する法律や規制はほぼない、もしくはかなり緩い。一方の欧米では2018年にGDPR(EU一般データ保護規制)が施行されるなど、個人情報の保護や取り扱いには厳格だ。アジアではプライバシーに対する大らかさが、スーパーアプリ拡大の要因となった。

2つ目は「デジタル化プロセスの違い」である。先進国である西側諸国は、通信やITに関して段階的な発展を遂げてきた。しかし、アジア(特に東南アジア)では固定電話やPCのないところにいきなり携帯電話が入ってきて、「モバイルオンリー」の土壌が醸成した。

金融に関しても、大半が銀行口座を持たない状況にフィンテックが入り込み、瞬く間に普及。通信・金融インフラの脆弱さが、逆に急進的なモバイルファーストを招き、スーパーアプリの浸透につながったというわけだ。

3つ目は「メモリの節約」である。貴重な通信インフラである携帯電話は、どの所得層においても必需品である。そのため、高額な端末ではなく低所得者でも手に入れやすい廉価な端末が開発され、出回るようになった。

しかしこのような端末はデータ容量が少なく、当然ダウンロードできるアプリの数は限られる。1つのアプリで多機能を賄える「スーパーアプリ」が重宝されるようになったことは、想像に難くない。

その他にも多重的な理由はあるだろうが、アジアが抱えるある種の弱みが、スーパーアプリの爆発的拡大につながったことは何とも皮肉である。技術革新が激しい昨今、「前例」や「レガシー」は逆に重石になるのかもしれない。

グローバルトレンド化する可能性

アジアで盛り上がるスーパーアプリだが、このトレンドは徐々に欧米にも広がっていっている。グローバル決済ネットワークのRapydによると、バケーションレンタルのAirbnbも独自のスーパーアプリ開発に興味を示しているという。

しかし依然としてプライバシー問題が立ちはだかるため、グローバル規模でスーパーアプリになり得るのは、Amazonなどすでに地位を築いているテック企業ではないかと同社は予測する。

アジアのスーパーアプリの特徴は、小刻みにローカライズされている点である。複数国で展開しているGrabは、それぞれの国に合った形でのサービスを提供している。たとえば、ライドシェアに関してはベトナムではバイクとタクシー、タイやカンボジアではトゥクトゥクが中心といった具合だ。

その土地の人が求めるサービスを最も適した形で提供するという、柔軟性とスピード感が成功の鍵かもしれない。

文:矢羽野晶子

編集:岡徳之(Livit)