“As Exec Chair I will stay engaged in important Amazon initiatives but also have the time and energy I need to focus on the Day 1 Fund, the Bezos Earth Fund, Blue Origin, The Washington Post, and my other passions. I’ve never had more energy, and this isn’t about retiring.”

このコメントはジェフ・ベゾス氏のAmazon CEO退任にあたって、社員に向けて送られたEメールの一部です。ここでは、ロケット開発や月着陸船を開発するBlue Origin社の事業に注力すると明言されています。

テスラのCEO、イーロン・マスクがSpaceXのCEOでもあり宇宙ビジネス事業で躍進を続けるように、巨額の富を築くIT長者は宇宙ビジネスに投資しています。

そしてその傾向は個人に限らず会社においても同様のようで、GAFAM、BATXと称されるIT業界の名だたる企業も宇宙ビジネスに関与する事例が増えているのです。

本記事では2021年時点でのGAFAM、BATX企業が宇宙ビジネスにどのように関与しているのか、また、それによりどのような展望があるのかをまとめました。

(1)GAFAM、BATXとは? 各企業の事業おさらい

まずはGAFAM、BATXとは何か、それぞれの企業が何をしているのかを紹介します。

GAFAMとは「Google」「Amazon」「Facebook」「Apple」「Microsoft」の頭文字をとったもので、IT業界をけん引するアメリカの企業群をまとめた総称として近年使われています。BATXとは「Baidu」「Alibaba」「Tencent」「Xiaomi」の頭文字をとったもので、GAFAM同様、IT業界をけん引する中国の企業群をまとめた総称として用いられています。

本章では上記9企業がどのような宇宙ビジネスを展開しているのかを紹介する前にまずはそれぞれの企業の事業を簡単に紹介します。

検索エンジンでおなじみのGoogleは、売り上げの80%以上が広告収入です。

動画配信サービスYouTubeも買収しています。

クラウド型のメールサービスGmailやGoogleドライブを利用されている方も多いのではないでしょうか。これらのサービスの有料版であるGoogle Workspace(旧称 G Suite)を導入している企業も多いでしょう。

さらに、それらのクラウドサービスを支える基盤にもなっているGoogle CloudというIaaSサービスも展開しています。

■Amazon

Amazonと言えば、サイトを訪れれば欲しいものはだいたい出品されており、購入すれば早ければ翌日には届く巨大ECサイトを運営する企業だということは周知の通りでしょう。実際にAmazon社の売上の約72%はECです。

そして、ECの次にAmazon社の売上として大きいのがAWS(Amazon Web Services)で、様々な機能を搭載したクラウドプラットフォームです。AWSの売上は毎年右肩上がりで増えており、利益率も28%とAmazon社のサービスの中でも利益率が高いサービスとなっています。

ちなみに、Amazon社のサービスと言えばEC以外だと日本ではAmazon Primeを想像する方も多いでしょうが、サブスクリプションの売上は6.5%程度になります。

SNSのサービス名にもなっているFacebookは、FacebookやInstagramなどのオンライン・ソーシャルメディアおよびソーシャル・ネットワーキング・サービスを中心に提供しているアメリカの企業です。2020年は売上の98%を広告費が占めていました。

InstagramやOculus VRをはじめとして、実に80を超える企業を買収しており、特にToC向けのEC系の企業への投資も積極的に行っているように見受けられます。

■Apple

Mac、iPad、iPhone、Apple Watchなどで知られるAppleは、モバイル通信機器やメディア機器、パーソナルコンピュータ、ポータブルデジタル音楽プレーヤーの設計、製造、販売を中心としたテクノロジーカンパニーです。

かゆいところに手が届く独自のUX設計を強みにハードウェアデバイス販売だけでなくさまざまな関連ソフトウェア、サービス、周辺機器、ネットワークソリューション、サードパーティ製のデジタルコンテンツやアプリケーションを販売しています。

Apple製品に付加価値をつけるSiriやAR/VR系のベンチャー、製品に必須であるガラスなど素材メーカを中心に123社に投資しており、中にはあのGoogleや、MaaSの代表格でもあるDidi Chuxingにも投資しています。

■Microsoft

MicrosoftはパソコンのOSとしてなくてはならないWindowsやWordやExcelなどに代表されるオフィス向けソフトを開発・販売する会社です。また、ゲーム事業として家庭用ゲーム機Xboxを販売しているほか、2010年からはクラウドサービスとしてAzureをスタートさせています。

全体の売上は2020年10~12月期で、431億ドル、そのうちクラウドサービスは146億ドルで全体の3割程度でした。

■Baidu

Baidu(バイドゥ)のメインサービスは、Googleと同じ検索エンジンです。

中国での検索シェア1位を誇り、中国インターネットユーザーの約90%にあたる6億人を越える中国人が利用しています。

2020年Q1の決算で売上は3,400億円で、主な収益源は広告収入ですが、動画配信サービス爱奇艺(iQiyi)も売上の2割を占めると言われています。

■Alibaba

Alibaba(アリババ)は、AmazonのようなEC事業が売上の85%以上を占めている中国最大手のEC企業です。毎年行う「独身の日」のセールでは2020年に流通総額が約7兆9千億円を記録するなど、勢いを増しています。

近年では、こちらもAmazonと同様、クラウドコンピューティング事業を行ったり、ヘルスケアや金融の分野へも進出を始めています。

■Tencent

Tencent(テンセント)は、中国版LINE「WeChat」やFacebookのようなSNS「QQ」を開発、運用する企業です。

ゲーム事業にも参入しており、2016年にはゲーム事業売上高で世界一になっています。

■Xiaomi(牟田)

Xiaomi(シャオミ)は、スマートフォン企業として設立した中国北京に本社を置く総合家電メーカーです。

2020年第三四半期にはスマートフォンの出荷台数が4,620万台とappleを超え、世界3位となりました(スマートフォングローバル市場、第3四半期に回復の兆しとなり、その中でXiaomiはAppleを抜き、世界で第3位の座を獲得。)。

同じく第三四半期の売上は、スマホ事業で7,700億円、全体では1兆1,700億円を記録しています(中国シャオミ、第3四半期19%増益 ファーウェイ制裁でシェア拡大)。

(2)宇宙ビジネスのカテゴリ紹介

本題に入る前の前置きが長くなってしまいますが、本章ではそもそも宇宙ビジネスって何?ということを大きく3つのカテゴリに分けて紹介します。

・製造・インフラ:宇宙の利用を促進するため、必要な製造業や基盤となるインフラを提供する領域です。

・宇宙利用:宇宙を利用して得られたデータを地球のビジネスに活用する領域です

・宇宙探査:人類が宇宙空間へ進出していく活動が「宇宙探査」という領域です。

詳しい内容や企業が知りたい方は、こちらの記事(宇宙ビジネスとは~業界マップ、ビジネスモデル、注目企業、市場規模~)をご覧ください。

【製造・インフラ】

・ロケット(輸送系)

衛星や探査機を、地球から宇宙空間へ運ぶための輸送手段であるロケットの製造や打上げサービスの提供を行います。宇宙ビジネスと聞くと、真っ先に思い浮かべるロケットですが、宇宙ビジネス業界全体から見ると、その先の宇宙利用を促進するための縁の下の力持ちの役割です。

・人工衛星製造

ロケットが宇宙へ輸送する代表的なもの、それが「人工衛星」です。

人工衛星には大きく分けて「衛星通信」「測位」「地球観測」「科学」「技術実証」の5種類あり、現在の宇宙ビジネス市場規模のほとんどは人工衛星に関連するサービスから生まれるビジネスで占められています。

衛星を製造する企業は大企業に限らず、宇宙ベンチャー企業の参入も近年増えています。

・地上システム

人工衛星を利用するためには、人工衛星だけ打上げたらそれでOKというわけではありません。

衛星にコマンドを送り、衛星が撮影したデータを受信するための地上のアンテナや通信ネットワーク、データセンターなど、地上側の設備も色々と必要になります。

これまでは衛星運用者がそれらの設備を全て自前で用意し運用を行っていましたが、近年のIT業界のトレンドに合わせて、これらをサービス化して提供する事業者が登場しています。

詳しくは第3章「XaaS化する宇宙ビジネス」で解説します。

・軌道上サービス

宇宙空間で、衛星を修理したり、衛星に燃料補給を行ったりする事業を「軌道上サービス」と呼びます。これまでは宇宙に打ち上げられた衛星は修理不可能と言われていましたが、技術の発達により打ち上げられた衛星にサービス提供することが可能になってきました。

また、宇宙利用の発展により増え続ける宇宙デブリを宇宙空間で回収する事業者も登場しています。

【宇宙利用】

打ち上げた衛星の利用方法を「衛星通信」「測位」「地球観測」の3つに分けて簡単に紹介します。

・衛星通信

通信衛星の利用は大きく2つ分けることができます。ひとつはインターネットなどの通信環境の提供事業、もうひとつが衛星放送です。

通信環境の提供については、地上の設備だけでは提供できない環境で衛星通信を役立てることができます。例えば、衛星通信の利用シーンとして船舶や飛行機などでのインターネットの利用や、災害時に地上の基地局がダメージを受けた場合などが挙げられます。

衛星放送については、日本であればスカパー!に代表されるような衛星を経由したメディア事業です。

・衛星測位

アメリカの測位衛星であるGPSや、日本の測位衛星である「みちびき」を利用して、地上の利用者の位置情報を提供します。

衛星測位の利用用途にはGoogleマップやカーナビのようなナビゲーションサービス、ポケモンGOのようなエンタメ利用があります。

また、衛星測位はモビリティの自動運転技術に欠かせない要素のひとつでもあります。現在も自動運転機能を搭載した農機の利用が進んでおり、今後は一般道を走る自動運転車やドローンによる自動配達が拡大するなど、測位衛星が提供するサービスの発展はしばらく注目が集まるでしょう。

・地球観測

地球観測は、宇宙空間の衛星から地球の様子を撮影するサービスです。

代表的なものとして、気象衛星「ひまわり」が挙げられます。衛星から見た雲の様子などの気象情報を私たちに届けてくれています。

気象以外にも地球を観測することで分かることは多く、「石油タンクの影から石油の備蓄量予測」「作物の生育監視や特定作物を育てる最適地探し」「海水面温度から漁場予測」といった利用事例があり、これからも様々な利用事例が生まれることが期待されています。

【宇宙空間利用】

宇宙から地球へサービスを提供するだけでなく、宇宙空間そのものの価値を提供していく事業もあります。

・宇宙探査

宇宙探査というと、アメリカの「アポロ計画」や日本の「はやぶさ」など国家機関が押し進める事業のイメージがあるかもしれません。

しかし、近年では今後伸びていく市場を見込んで月面でのインフラ提供や月と地球の間の輸送事業、深宇宙空間での資源探査などのビジネスを狙う企業が参入しています。

・宇宙旅行

私たちが手軽に宇宙旅行にいく世界を実現するために、複数の事業者が宇宙旅行事業を計画しています。

(3)本記事のポイント:XaaS化する宇宙ビジネス

GAFAM/BATXが宇宙ビジネスに参入していることをなるほど!と思っていただけるキーワードとして「XaaS化する宇宙ビジネス」があります。

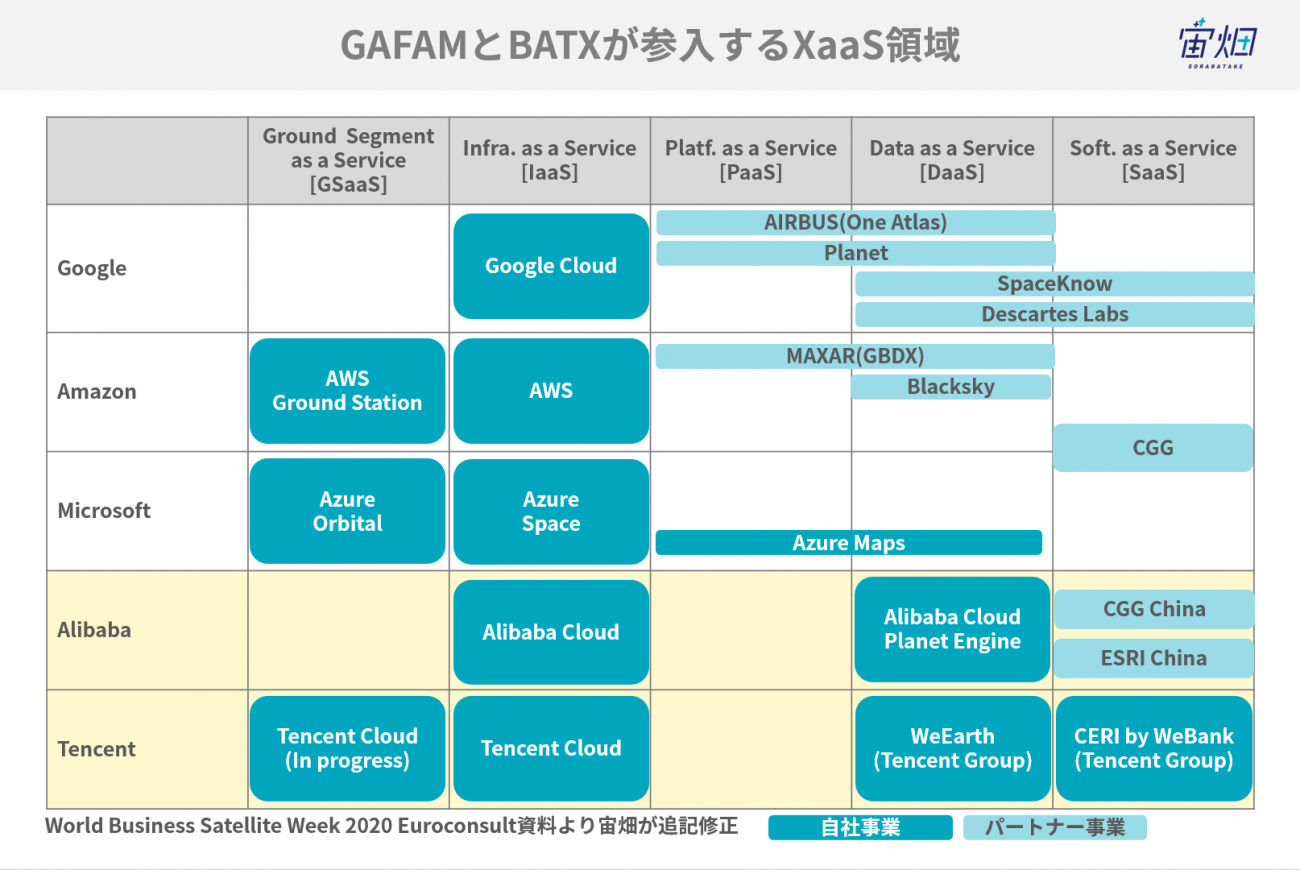

このキーワードを理解するために、欧州のコンサル企業であるEuroconsultの資料が分かりやすいため、その内容を日本語にまとめたものが以下になります。

Euroconsultでは、衛星から観測データを受信する地上側のアンテナから始まり、エンドユーザーに利用されるまでのバリューチェーンを5つに分けて定義しています。

・Ground Segment as a Service(GSaaS)

衛星から観測データを受信する地上側のアンテナやそれに付随する設備を、自社で所有することなくカーシェアリングの様に必要な時に必要な分だけ利用できるサービスです。

日本ではインフォステラ社やスカイゲートテクノロジズ社が参入している領域です。

詳しくは以下の記事をご覧ください。

・参入チャンス! 衛星を支える地上システムまとめ~構成、企業、法規制~

・Infrastructure as a Service(IaaS)

IaaS(イアース)はIT業界でも一般的に使用されるサービス形態です。サーバーやネットワーク、ストレージといったITインフラの構成要素をサービスとして提供します。利用者は仮想化された環境内でそれぞれの要素を自由に組み合わせて、サービス基盤を構築することが可能になります。

宇宙業界でも全く同じ意味で用いられます。アンテナで受信した膨大なデータをネットワークを介してストレージに蓄積し、サーバーで必要な処理を行います。

事業の開始時は衛星の機数も少ないため、観測データの量も少なく、システム全体がコンパクトですが、衛星の機数を増やしたり、観測期間が長くなっていったりすることによって、徐々にシステム全体を拡張していく必要性が生じます。そのような拡張性ともIaaSは非常に相性が良いと言えます。

・Platform as a Service(PaaS)

PaaS(パース)も同様にIT業界で一般的に使用される言葉です。PaaSは、アプリケーションの開発/実行環境がクラウド上のサービスとして提供されます。アプリケーションの開発を始めるには、サーバーやデータベースの準備が必要ですが、PaaSを利用するとこれらの環境が自動で用意されるので、すぐに開発に取り掛かることができます。

衛星データのアプリケーションを行う場合も同様に、開発者は解析のための環境を独自に用意する必要があります。衛星データの容量は大きく、取り扱う環境も大規模になりがちで、結果として、衛星データ解析を行うのは、専門的な研究を行う人に限られていました。

これに対し近年では、衛星データ解析を行う環境まで合わせてクラウド上のサービスとして提供するプラットフォームが現れています。日本ではTellus(テルース)、欧州ではCopernicus DIASの5つのプラットフォームなどが挙げられます。

【参考】

・2019年2月リリース! 衛星データプラットフォーム「Tellus」でできること

・欧州に学ぶ!衛星データ利用事例まとめ~農業・輸送・物流・インフラ・旅行~

・Data as a Service (DaaS)

DaaS(ダース)は他のXaaSに比べてあまり浸透していない言葉かもしれません。文字通り、サービスとしてのデータという意味です。

従来の衛星画像 の提供は、利用者からのリクエストに基づき撮影を行い、撮影された衛星画像を1枚あたりいくらという形で販売するビジネスモデルでした。

近年では衛星の機数が爆発的に増え、撮影頻度が向上していることから、利用者から逐一リクエストを受け付けるのではなく、地球上をまんべんなく撮影し、利用者はその中から自分の使いたい画像を選択するという形態に変化してきています。

これに伴い、ビジネスモデルも1枚いくらという形ではなく、利用者が指定した範囲を撮影した衛星画像を1か月あたり定額で利用できるビジネスモデルなどが出てきています。

日本では、アクセルスペース社がAxelGlobeというデータ提供サービスを展開しています。

・Software as a Service(SaaS)

SaaS(サース)は、Gmailなどの個人向けのメールサービスに代表されるエンドユーザーが直接的に利用可能なアプリケーションのことを言います。

衛星データビジネスでは、単に衛星画像を提供するのではなく、衛星画像から情報や知見を取り出すところまでを提供しているサービスを指します。

具体的には、駐車場を撮影した衛星画像からそこに止まっている台数を算出したり、昔と今の2枚の衛星画像から変化を抽出して、地盤沈下や隆起の結果を提供するようなサービスが挙げられます。

日本では、Synspective社がLand Displacement Monitoringという地盤変動を算出するソリューションを提供していたり、DATAFLUCT社が衛星データを用いた様々なソリューションを提供しています。

(4) GAFAMとBATXの宇宙ビジネス参入事情の詳細

Googleが宇宙ビジネスの中で、もっとも参入しているのは、前の章で解説したXaaS領域です。

代表的な企業として、衛星データ保有企業であるAirbusやPlanetは自身の衛星データのインフラにGoogle Cloudを利用、衛星画像利用者が解析を行えるプラットフォームを提供しています。

また、衛星データ分析の企業であるSpaceKnow、Descartes LabsもGoogle Cloudを利用したサービス展開を行っています。

・IaaS:Airbus(OneAtlas)、Planet

・PaaS:Airbus(OneAtlas)、Planet

・DaaS:Airbus(OneAtlas)、Planet、SpaceKnow、Descartes Labs

・SaaS:SpaceKnow、Descartes Labs

Googleは2014年に超小型衛星ベンチャーであるSkyboxを買収、2017年にはPlanetへ売却を行っていますが、同社の株式を保有していると言われています。2015年にはSpaceXへの投資も行っています。

Googleは現時点では通信衛星分野へは参入していませんが、過去にはLoonという無線通信の気球プロジェクトを行うなど、インターネットが届いていない地域へ通信インフラを提供することへの関心はあると考えられます。

さらに、月面探査という点では、Googleは2007年から2018年にかけて開催された「Google Lunar X Prize」という民間による最初の月面無人探査を競うコンテストのスポンサーになっていました。残念ながら、ミッションを達成したチームはいませんでしたが、勝者は賞金約30億円が与えられる予定でした。

Googleがなぜこのコンテストのスポンサーになったのか、明確には語られていませんが、Googleにとって30億円は広告費として十分に賄える額と見ることもできます、また、宇宙に限らず、同社は科学技術の発展に対して数多く支援しており、「Google Lunar X Prize」もその一環なのかもしれません。

■Amazon

冒頭で挙げたBlue Origin社については、ジェフ・ベソス氏がCEOであることからAmazonのパートで紹介します。

Blue Origin社は現在大型ロケット「ニューグレン(New Glenn)」「ニューアームストロング(Neil Alden Armstrong)」、月着陸船「ブルームーン(Blue Origin)」、宇宙旅行にも利用する再利用型ロケット「ニューシェパード(New Shepard)」の開発を行っています。

興味深い点としては、Blue Originが開発したエンジンを、古参のロケット開発企業であるULA社の新型ロケット「ヴァルカン (Vulcan) 」での使用が発表されるなど、エンジン開発技術の高さがうかがえます。

ちなみに、ジェフ・ベソス氏は宇宙事業の活動資金のため、毎年10億ドル相当のAmazon保有株を売却していると2017年に述べており、今後Blue Originの事業に注力するとのことで、Blue Originの事業がさらに活性化するでしょう。

宇宙ビジネスはジェフ・ベソス氏が私財を投入しているだけで、Amazon社としては取り組んでいないのでは?と思われるかもしれませんが、そんなことはありません。

Amazon社も宇宙ビジネスに積極的です。Amazon社はGoogle同様、XaaS領域に参入している他、通信衛星の領域にも参入しています。

もっと言えば、XaaS領域においてAmazonがGoogleと異なるのはGaaS、つまり、地上システム事業も展開していること。「AWS Ground Station」と銘打ち、世界の複数拠点に設置する衛星通信アンテナによって、衛星経由のデータ通信を、世界中に存在するAWSの通信ネットワークとデータ処理能力とともに利用することが可能になっています。

実際に「AWS Ground Station」とAWSのクラウドを利用することで、撮影から数分でデータを取得することができるようになっており、宇宙ビジネスの常識が変わり始めています。

それらのメリットから、以下に示す通り、MAXAR社やBlackSky社といった世界を代表する衛星データ保有企業のほか、日本でもQPS社が利用を発表するなど、様々な宇宙ビジネス企業がAWSを利用しています。

・GaaS:MAXAR、ICEYE、Capella Space

・IaaS:MAXAR、QPS、ICEYE、Capella Space

・PaaS:MAXAR

・DaaS:MAXAR,BlackSky Global

・SaaS:CGG

※上記企業は一例です

Amazon社の宇宙ビジネスでの躍進を示すニュースとして、2021年2月にSpaceX社が143機の小型衛星を打ち上げた際に、そのうち115機がAWSの何らかのサービスを利用する衛星だったという発表があります。

通信衛星の領域については、「Project Kuiper」というプロジェクト名で、2021年時点で約3,200機の衛星による通信網構築を目指しています。2020年6月に米国連邦通信委員会(FCC)からの承認も受けており、2026年までには少なくとも半数、2029年にすべての衛星を打ち上げるとのことです。現在低軌道での通信衛星コンステレーションの分野ではSpaceX社の「Starlink」が先行して衛星を打ち上げており、今後両社がどのような事業展開をするのか、注目が集まります。

GAFAMの中でもデータセンター事業者ではないFacebookは、他の企業とは方向性が異なります。

Facebookの売上の大半は広告費が占めており、売上を伸ばすためにはユーザを増やすことが重要となります。ユーザを増やす施策としてFacebookが取ろうとしている手段は通信衛星を打ち上げること。通信衛星を打ち上げることで、今までネットワークに接続できていなかった地域の人たちに通信環境を提供することで、保持する会員数の増加を狙います。

Facebookは通信衛星を開発する企業として、PointView社を設立しています。同社ではアテナ(Athena)という通信衛星を企画し、運用しています。Athena衛星の開発を受託したのは老舗企業であるSpace Systems/Loral, LLC(SSL社)。地球低軌道に150kg級の衛星を3機打ち上げ、Eバンド帯を用いて、ダウンリンク10Gbps/アップリンク30Gbpsの通信を提供しようとしているようです。

同社の場合は人工衛星のみで通信ネットワークを提供するのではなく、Eバンドで通信可能な高高度航行ドローンと組み合わせることで、24時間365日接続できる通信回線を提供しようとしているようです。ドローンについては、元々はFacebookの研究チームが中心となり独自にAquilaと呼ばれる機体を開発していましたが、現在はAirbus社と協業し、ドローン開発を試みています。

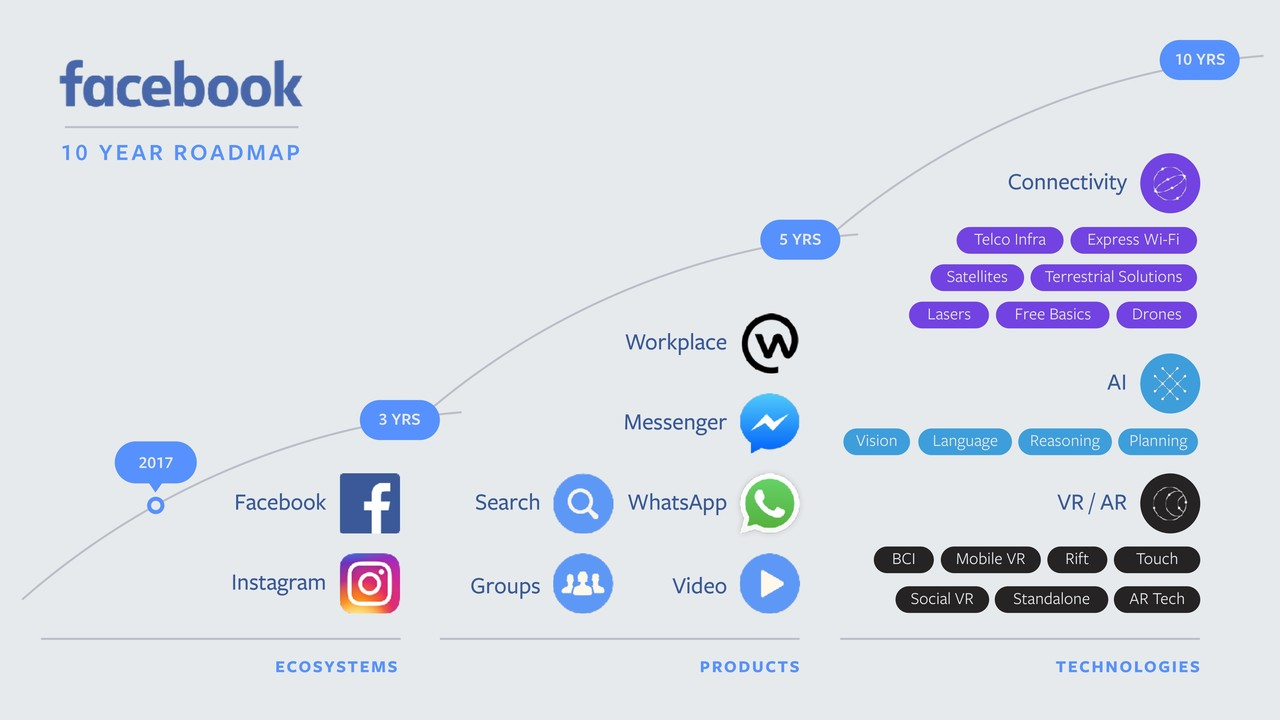

衛星による通信ネットワーク構築はSpaceXやAmazon、OneWebを始め様々な企業が計画しています。このような中で、Facebookのようにコンシュマー向けのサービスを提供している企業の場合には、他社が環境を構築するのを待てばよい、つまり独自に通信網構築する必要はなさそうに一見すると考えられます。しかしながら同社が公開している10年後までのロードマップには、AIやVR/ARとともに「Connectivity」が柱として明記されています。

ここから推測できることは、独自に通信網を構築することで、まだ通信環境が整備されていない地域のユーザに格安で通信環境を提供してSNS利用者数を増やし、広告費で回収しようとしているのではないか、ということです。Amazonの場合はECを中心としているのでFacebookと同様のビジネスモデルを適用することが可能ですが、通信環境を無料に近い形で提供したとしても、ユーザを獲得することさえできれば他のところで回収することができる事業者は強いかもしれません。

他に、FacebookはMAXAR社から高分解能な衛星画像を購入し、AIで解析することで、独自に地図の作成も行っています。地図を作成することで、どの地域にどれくらいの人が存在するか可視化し、買収/投資しているEC関連のサービス展開に今後役立てていく狙いがあるのかもしれません。

以上のような観点から、今はSaaS事業者であるFacebookは、通信ネットワークを構築し、SaaS+PaaS領域まで拡張することでSaaSによる売上を伸ばしていこうとしている、と考えることもできそうです。

■Apple

2010年以降Appleの売上の主力はiPhoneです。iPhoneの販売台数シェアは世界規模では3割程度。販売台数のシェアよりも、Apple WatchやMacbookなど他デバイスとの併用による高付加価値サービスを提供することで高所得者層の固着化を狙う同社は、現在までのところ宇宙関連はあまり積極的な動きが見られません。

ただ、気になるのは2019年にiPhone等デバイスにデータ転送するため、衛星通信関連で極秘チームを作っている様子が報道されたことです。これは、顧客に対する重要なメッセージを通信キャリアを介さずに送信可能にすることを狙ったものなのではないかと考えられています。

その他に同社は宇宙関連で、衛星通信を行う米国の会社Orion Network Systemsに投資しています。これは同社のネットワーク技術の買収であり、衛星通信のためではなさそうではあるものの、デバイスと必ずセットになる通信関連が同社の課題であることは間違いなさそうです。

■Microsoft

Microsoft社もAmazon社やGoogle社と同様、クラウドサービスを中心とした宇宙事業を展開しています。

2020年9月には「Azure Orbital」という名前で、衛星をAzure Cloudに接続する構想を発表しました。地上局サービスを展開するKSAT社や、衛星のモデム開発を行うAmergint Technologies社とKratos社などと協力すると発表しています。

続く2020年10月には「Azure Space」と題し、地上アンテナとモジュール型のデータセンターの構想も発表しています。こちらは衛星通信サービスを行うSpaceX社やSES社とも連携することで、地球上の通信環境が無い場所でも衛星データを受信、解析が行えるもののようです。

PaaSよりも下流側のサービスについては、まだビジネスとして発表されているものはありませんが、同社が進める「AI for Earth」の中で、衛星データをAIで分析することで、土地の被覆分類や建物の抽出を行うなどの試みやツールの提供がされているようです。

衛星通信事業については、現在のところ自社での参入は発表されておらず、前述のSpaceX社やSES社やViasat社などと連携をしています。

また、2020年にはデオービットサービスを行うClearSpaceのGSEプログラムの一環としてサポートすることを表明するなどクラウド事業以外の分野への広がりも見せています。

ここまではアメリカのIT企業についてご紹介してきました。ここからは中国のIT企業について紹介していきます。

中国の宇宙開発は、以前宙畑の記事(宇宙強国なるか?中国の宇宙開発の今~ロケット、衛星、探査計画、予算~)でもお伝えしていますが、アメリカと比較して、まだ政府が主導している状況です。

その中でも、近年では政府の要望に応える形で一部の領域で 民間企業が増えてきています。

【参考】

・New Space in Asia(European Space Policy Insutitute)

■Alibaba

AlibabaCloud Planet Engine

AlibabaはAmazonと同じく、自社のサービスであるクラウド事業を中心にした宇宙関連事業を展開しています。

「AlibabaCloud Planet Engine」は、中国の政府の衛星データや、アメリカMAXAR社のWorldView衛星の画像を提供するプラットフォームです。

また、Alibabaのクラウドには、ESRIやCGGといったGISソフトが対応しており、クラウド上での解析が行えるなど、解析ツールの提供にも積極的です。

【参考】

・CGG GeoSoftware and Alibaba Cloud to support E&P companies with cloud geoscience technologies(01 July 2020 ,OilField technology)

・Alibaba Cloud + Esri

クラウド事業以外にも、2018年には「独身の日」のECセールに合わせて、超小型衛星を打上げており、宇宙分野へ興味を示しています。

■Tencent

TencentもAlibabaと同じく、クラウド事業を中心としたサービスを提供しています。

「WeEarth」と呼ばれるプロジェクトでは、Tencentのクラウド上で、同社が出資しているSatellogic社や国営企業である中国航天科工集団有限公司の衛星など300を超える地球観測衛星のデータを提供予定です。

【参考】

・Tencent Teams Up with Tech Firms to Build Satellite Network

また、同社の系列であるWeBankでは、衛星データとAIを組み合わせたツールを開発しています。

【参考】

・WeBank combines A.I. and satellites for ESG intel

さらに、同社は2016年にハイパースペクトルセンサ*を搭載した衛星を開発するPlanetary Resources社、2017年には同じくハイパースペクトルセンサを搭載した衛星を開発するSatellogic社に投資を行うなど、地球観測衛星データに大きな関心を寄せている他、アルテミス計画にも参画しているMoon Express社や高高度気球による地球観測を行うWorldView社にも投資を行っています。

宙畑メモ:ハイパースペクトルセンサ

通常のセンサと比較してより細かく観測波長を分割し、細かい波長ごとのデータを取得することが可能であるセンサをハイパースペクトルセンサと呼びます。

■Xiaomi

Xiaomiは、現在は社内で宇宙関連事業を行っている様子はありませんが、Shunwei Capitalというベンチャーキャピタルを通じて、以下の中国の宇宙スタートアップに投資を行っています。

– GalaxySpace [参考]

GalaxySpaceは中国では珍しい通信衛星コンステレーションを計画しているベンチャーです。

– iSpace [参考]

iSpaceは中国の小型ロケット打上げベンチャーです。

– Qiansheng Exploration [参考]

Qiansheng Explorationは、商用の超小型衛星の開発や、衛星の通信機器、衛星コンステレーションの運用や、データ利用開発を行う企業です。

–Deep Blue Aerospace [参考]

Deep Blue Aerospaceは、GalaxySpace、iSpaceと同様に小型ロケット打上げベンチャーです。

(5)今後の展望予想

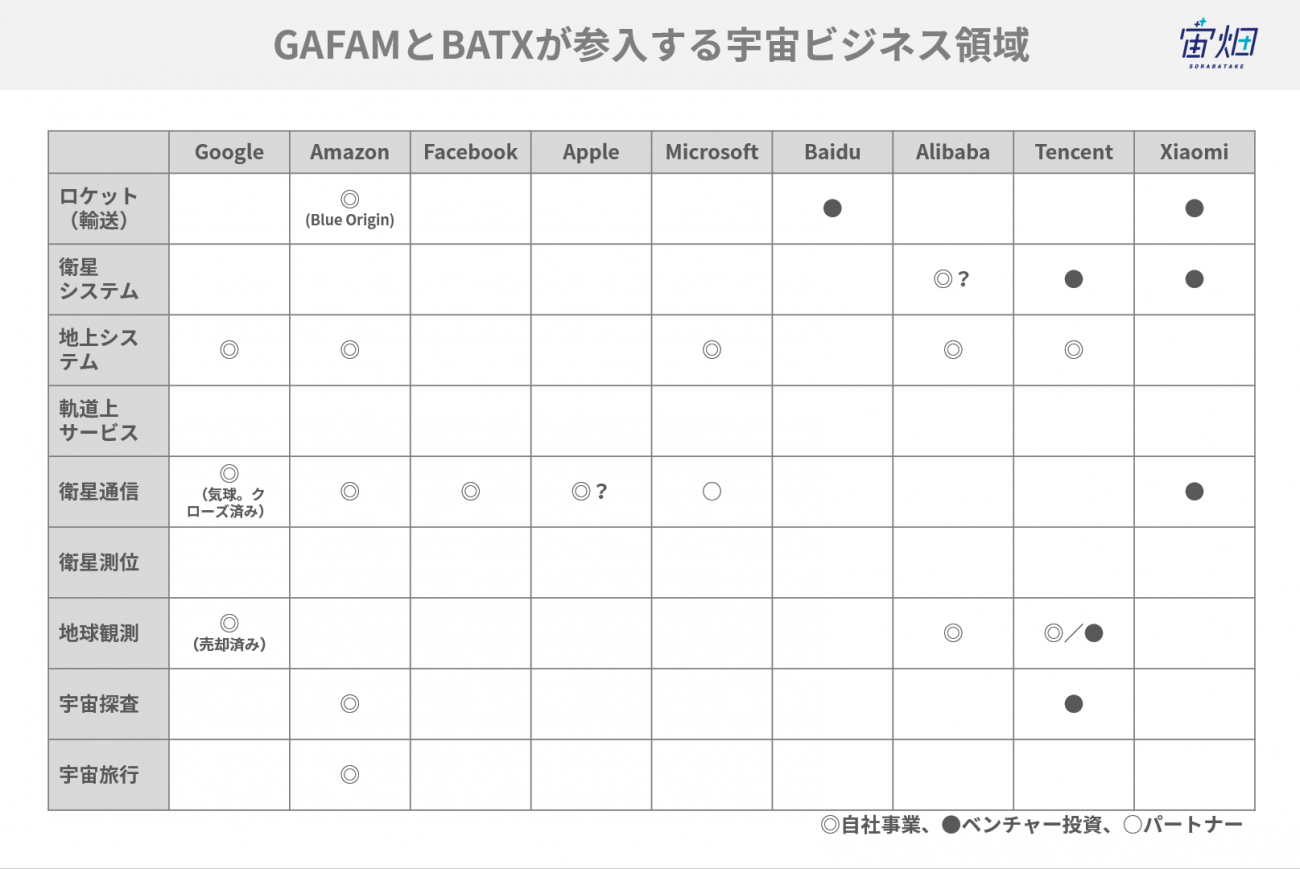

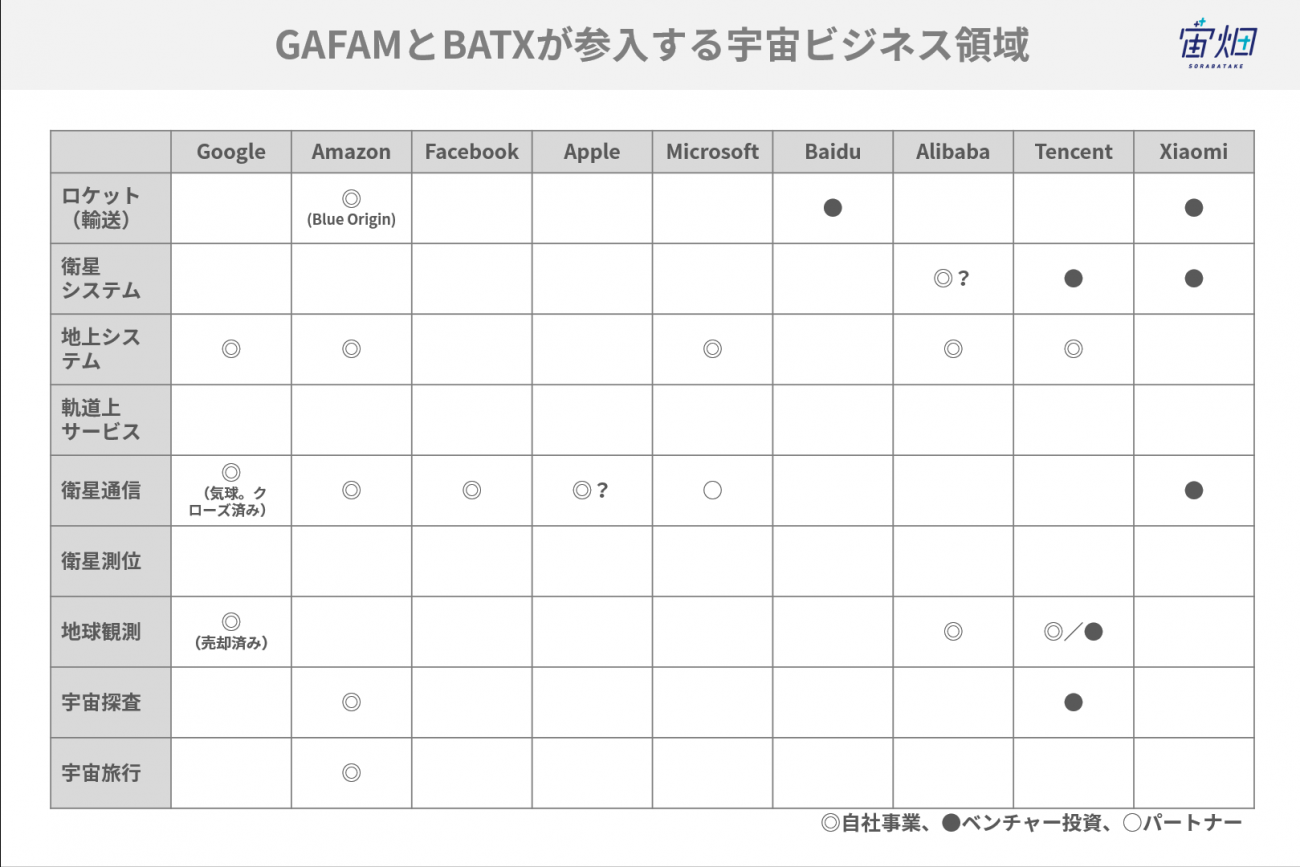

あらためて冒頭で紹介した早見表を掲載すると以下のようになります。

衛星データをクラウド上で解析する流れが主流に

まず共通して言えることとしては、GAFAMとBATXの登場により、クラウド上に衛星データを蓄積し、衛星データをクラウド上で解析するという流れが宇宙ビジネスの主流となりつつあります。さらに、AWS Ground Stationの登場により、AWSを利用する衛星データ保有企業にとっては、衛星データの撮影から取得までのスピードアップも実現しており、よりリアルタイムに近づくデータが取得できる環境が整備される流れも加速するでしょう。

今後、衛星データの取扱いがより容易になりながら、扱える衛星データの量も増え、データの鮮度も上がることで、新たな衛星データの利活用事例の創出に期待が高まります。

GAFAMとBATXが見据える衛星データの利活用市場

では、なぜこのタイミングで相次いでGAFAMとBATXは衛星データ利活用領域に参入しているのでしょうか。

それは、将来的に広がっていく衛星データの可能性への投資に他なりません。

彼らが参入することで、衛星データ事業者はデータ展開のコストを抑えることができ、結果として衛星データ利活用のハードルを下げることができます。

実際に衛星データ利活用については、続々な業界で事例が生まれており、GAFAMとBATXの参入でさらにこの流れが加速されることが予想されます。

なお、宇宙ビジネスのコンサルティングやレポート作成を行っているNSRの2021年の14の予測の一つとしても「主要クラウドサービス事業者が衛星市場をさらに盛り上げる」ことが挙げられています。AmazonとMicrosoftは2021年も投資を継続し、クラウド化された衛星ソリューション市場はさらに混みあい、GSaaSにより仮想化された地上ネットワークが成長し、これにより既存の衛星通信もより利用されるようになっていくとの予想です。

【参考】

・NSR’s 14 Predictions for Space in 2021

GAFAMとBATXはIaaS以外の領域へ進出するか

また、今後の展望を考えるうえで宙畑編集部が注目したのは、XaaS領域において「Google、AmazonはDaaS領域に手を出していないが、TencentはDaaS領域にも手を出しているようだ」ということです。

GoogleとAmazonはあくまでIaaS事業を軸に、衛星データ保有会社を顧客とし、自らが衛星データを保有し販売するところまでは行っていません。

※Googleは以前Skybox社を買収しながらもPlanet社に売却しています。

その一方で、TencentはIaaS事業のほか、衛星製造会社に投資を行っており、衛星データ利用の可能性にGoogle、Amazon以上に注目しているようにも見えます。もっと言えば、ハイパースペクトルセンサになんらかの価値を見出しているようです。ハイパースペクトルセンサの利活用事例として現時点でTencentが何をしようとしているのかは明らかになっていませんが、BATXの一企業が注目しているという点では今後の利活用事例のニュースに期待が高まります。

今後、どこかのタイミングでGoogle,Amazonが買収する、もしくは出資をし、より衛星データの利活用が加速することも十分にありえるでしょう。

【衛星データの利活用事例】

・宙畑の衛星データビジネス事例一覧

・【診断付き】衛星データ活用事例を総まとめ! あなたにおすすめの事例を宙畑編集部がご提案します