チェーンからウェブへ ーー DXは物流業界を新たなステージに導くか?

INDEX

チェーンからウェブへの進化

新型コロナウイルスの流行は、サプライチェーンを固定化・集中化することのリスクを顕在化させた。自社の工場や物流拠点に被害はなくとも、調達先・納品先の稼働が停止することで生産・流通プロセスは麻痺する。事業のサステナビリティを高めるためには、固定的な「チェーン=鎖」ではなく、不特定多数との自由な取引を可能とする「ウェブ=クモの巣」への進化が必須といえよう。

実際、トヨタをはじめとするグローバルカンパニーは、サステナビリティの強化に向けた取り組みを本格化させている。その実現に向けては、デジタルトランスフォーメーションの推進が欠かせない。不特定多数との自由な取引は、サプライウェブの基盤となるデジタルプラットフォームによって支えられるからだ。

調達先・納品先とのモノの流れをつなぐ物流に関してもデジタルトランスフォーメーションの進展は急務である。それは、サプライウェブの一翼を担う上でも、物流アセットを効率的に活用する上でも重要なイノベーションとなる。

以下、複数の企業事例から物流の最前線は最前線はどのようにアップデートされるのかを探っていきたい。

GROUNDのインテリジェント・ロジスティクス

GROUNDは、ロボティクスやAIといった先端技術を誰もが利用できる物流プラットフォーム“インテリジェント・ロジスティクス”の実現を標榜する日本の物流ベンチャーである。

2015年の設立以来、出荷すべきモノが置かれた可動式の棚を作業員のところまで運んでくれる棚搬送型ロボット“Butler”、作業員がいるスペースでモノを運んでくれる協調型ロボット“PEER”、様々なモノを掴み上げてくれるピッキングシステム“mGrip”など、様々な物流ソリューションを提供してきた。

GROUNDのビジネスにおける最大の特徴は、ハードウェアの性能のみで競争優位を築こうとしていないことだ。物流センター内及び物流センター間での在庫の配置、作業リソースの配分などを適正化する自社開発のAI物流ソフトウェア“DyAS”と組み合わせることで、特定の作業プロセスの自動化・効率化のみならず、物流センター全体での最適化をも実現する。物流現場での経験・知見を形式知化し、AIのアルゴリズムに反映できているGROUNDならではのソリューションといえる。

GROUNDは、次なる戦略として「物流資産の流動化」を掲げている。物流現場では、適宜作業員を増減することで取扱量の変動に対応しているが、それをロボットで実現しようというのだ。未だ実用には至っていないが、現実のものとなれば、パートやアルバイトを雇うが如くロボットを柔軟且つ機動的に使えるようになる。そうなれば、インテリジェント・ロジスティクスはロボットと物流センターをつなぐ存在となるだろう。

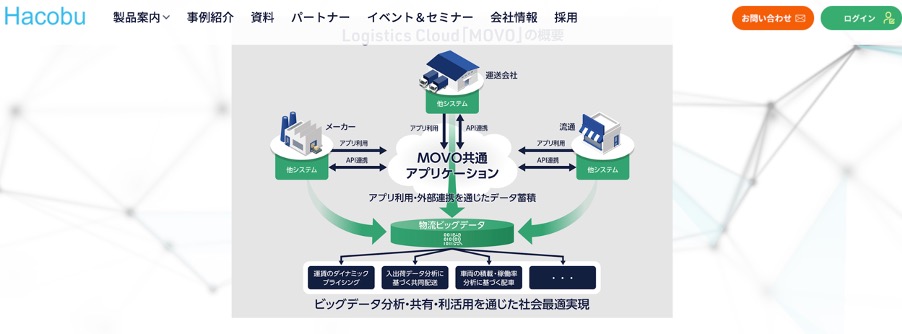

Hacobuのシェアリング・ロジスティクス・プラットフォーム

Hacobuは、トラックでの運送を主対象に、物流情報プラットフォーム“MOVO”を介して企業の枠を超えた最適化を実現しようとする日本のスタートアップである。2015年に設立後、アスクル、大和ハウス工業、Sony Innovation Fund(ソニーグループ)、日本郵政キャピタル(日本郵政グループ)、三井不動産、日野自動車といった名だたる企業の出資を得るなど、戦略的な事業拡大を実現している。

MOVOには、トラック運送を最適化するための様々なアプリケーションが搭載されている。バースの時間予約や自動割付を可能とする“MOVO Berth”、トラックの現在位置や運行状況を見える化するとともに到着・待機時間を記録することもできる“MOVO Fleet”、パレットやカゴ台車といった流通資材をモニタリングする“MOVO Seek”、トラックを必要とする荷主と運送会社をデジタルマッチングする“MOVO Match”などだ。

荷主や運送会社は、特定のアプリケーションだけを使うことも、全てをトータルで利用することも可能である。

Hacobuの戦略の特長は、これらのアプリケーションを提供し、以て収益を得ることを第一の目的とするのではなく、トラック運送に関わるビッグデータを収集・蓄積することで、“シェアリング・ロジスティクス・プラットフォーム”を確立しようとしていることだ。Hacobuはこの戦略を「ファミコン理論」と呼んでいる。

現状、MOVOのアプリケーションは全て自社製だが、将来的には他社アプリケーションとの連携も図る予定である。そうなれば、MOVOはより「ファミコン的な存在」になるはずだ。

物流の規格化・標準化

必要なモノを、必要なときに、必要な場所に、必要な量だけ届けることを業とする物流は、「経済の血脈」とも称される。人体における血脈と同様、経済活動を維持する上で不可欠なインフラ的な存在だからである。

物流の中で最もインフラ化したサービスは宅配便だ。大口荷主の料金は交渉で決まるとはいえ、運ぶモノの大きさと重量、宛先までの距離などに準じた明瞭な定価が設定されている。どの物流センター(積替拠点)を経由したのか、どのようなルート・手段で運ばれたのかなど、そのオペレーションを確認する必要は全くない。電気、ガス、水道のように、誰しもが簡易に使うことができる。

対して、一般の物流サービスとなると、トラックの種類や最大積載量、使用台数、積載方法などを取り決めることが求められる。在庫の管理も委ねるのであれば、どの物流センターに保管するのか、どの程度のスペースを使用するのか、どのような方法で保管するのか、どのようなプロセスで入出荷や検品・梱包などの作業を行うのかといったことも確認しなければならない。

運送費、保管料、荷役料などの諸費用も全て見積を得た上での算定となる。よくいえば、物流を細かく作り込めるわけだが、宅配便のように、「必要なモノを、必要なときに、必要な場所に届けてくれればよい」という契約にはならない。

なぜ、このような状況にあるかというと、大多数の物流会社は特定の荷主(乃至は元請となる物流会社)との固定的な関係を基本に事業活動を展開しているからである。荷主からの依頼に最大限対応することで事業機会を拡大する。その荷主ならではの物流業務を的確に遂行できることが強みになる。

荷主にしても、特定の調達先・納品先との固定的な取引を基本としているがゆえに、新しい国や地域に進出したり、新規分野に参入したりすることでもない限り、その企業・業界特有の業務を改める必要に迫られない。自社の現場を熟知した物流会社を活用し続ければ、必要なモノを、必要なときに、必要な場所に届けられる。調達先・納品先だけではなく、物流会社とも固定的な関係を構築することで、サプライチェーンの「全体最適」を追求してきたといえる。

しかし、不特定多数の調達先・納品先との自由な取引が拡大するとなると、この状況は一変する。属人的・属社的ノウハウをもって特定の荷主に寄り添うのではなく、広く多くの荷主を結ぶことのできる物流サービスへの需要が高まる。現状、日本の物流市場において、宅配便のように、標準化・規格化された物流サービスが占める割合は20%にも満たない。サプライウェブへの進化は、この割合を大きく高めることになる。

チェーンからウェブへの転換は「小ロット・不定期」での入出荷を増加させる。保管・荷役や輸送といった物流機能を特定の荷主が専用するのではなく、標準化・規格化によりシェアリングを可能とすることで、物流の効率化を図ることの重要性は格段に高まるはずだ。デジタルトランスフォーメーションの推進はその革新を実現するための一歩となるだろう。

文:小野塚征志