JCBとナウキャストは、プライバシーを保護した形で加工したJCBカードの取引データを活用し、現金も含むすべての消費動向を捉えた国内消費指数「JCB消費NOW」の9月前半(9月1日~9月15日)の速報値を更新し、ナウキャストによる分析概要を公開したと発表した。

なお、9月前半については、以下2点の特殊要因があるという。

- 連休(カレンダー)要因

- 2018年は9月15日からと22日からそれぞれ三日間、2019年は9月14日からと21日からそれぞれ三日間の連休があり、9月前半と後半に連休が分散。対して2020年の9月は、前半は土日を除き連休がなく、後半に連休(四連休)が集中。

- 2019年消費増税前駆け込み要因

- 2019年消費増税前の9月は小売・サービス業を中心に駆け込み需要があったため、2020年9月前半の数値が実体よりも弱く見える可能性があるとしている。

9月前半・参考系列ハイライトは以下。

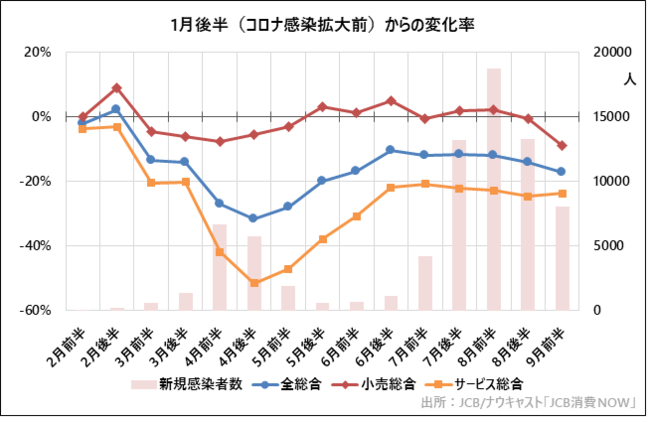

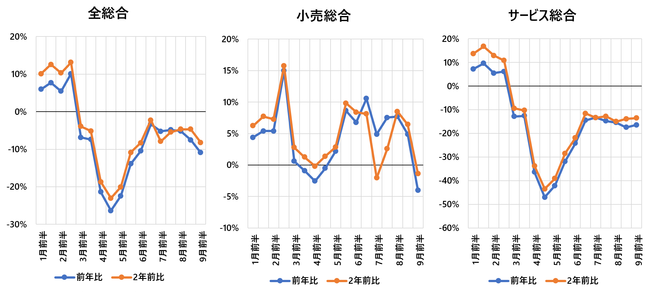

「サービス総合」が回復する一方、日並びや昨年の増税などの影響等もあり「小売総合」が下落し、「全総合」は足踏みがつづく

8月後半から9月前半にかけて、新型コロナウイルス新規感染者数(陽性確認者数)の増加ペースが落ち着いたことで、「サービス総合」は2か月ぶりに減少幅を縮小し、回復の兆しをみせた。

一方で、「小売総合」が大きく落ち込み、「全総合」は8月前半に続き下落。消費の回復は足踏みの状態が続いているという。

なお、9月前半の「小売総合」の落ち込みは、上述した①連休要因や②増税前駆け込み要因によって大幅に下落していることが考えられるため、今後動向を注視していく必要があると考えているとのこと。

【2年前比】

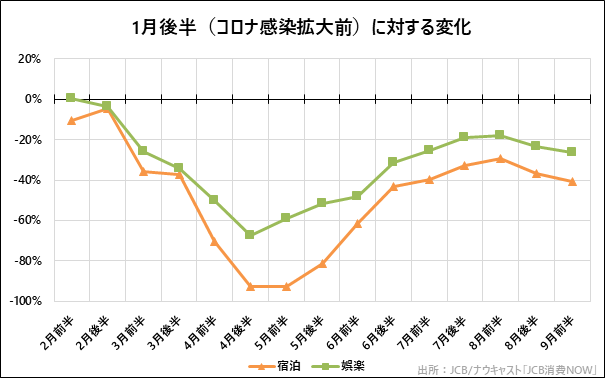

「旅行」が大幅に回復し、「交通」も「航空旅客」「鉄道旅客」ともに回復傾向に。「宿泊」「娯楽」は連休要因で足踏み続く。

「Go To トラベル」キャンペーン期間中、休日日数や日並びの影響はあるものの、「旅行」は緩やかな回復傾向にあり、コロナの感染拡大が落ち着いた9月前半も下げ幅を縮小。

「交通」でも、新規感染者数の減少とともに、「航空旅客」「鉄道旅客」が回復の動きがみられる。

「宿泊」「娯楽」は、連休要因により回復で足踏みの状態が続いているという。

「EC」「コンテンツ配信」のデジタル消費は伸び幅が縮小するも、10%以上の高い伸び率を維持

「EC」「コンテンツ配信」は、新規感染者数の増加が落ち着いた8月後半以降いずれも上昇幅の縮小が続いているものの、依然として10%以上の強い伸びが続いている。

このことから、消費者がデジタル消費を続けている傾向がうかがえるとのことだ。

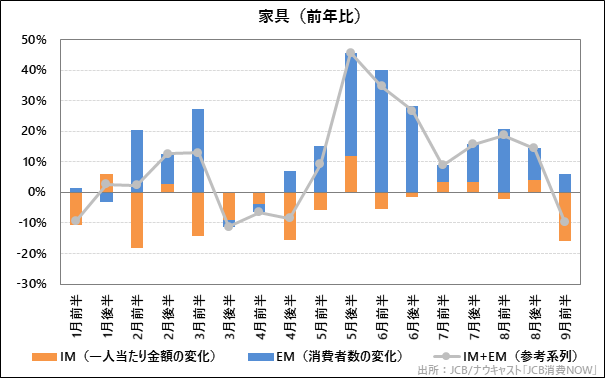

「家電」や「家具」の耐久財消費は消費増税前の駆け込み影響で下落。ただし「家具」は消費者数増。

家電などを含む「機械器具小売業」や「家具」などの耐久財消費は、どちらも1人当たりの金額の減少が主要因となり大きく下落した形となった。

しかし、昨年が増税前の駆け込み需要の影響を大きく受け昨年の1人当たりの消費金額が多いためであり、今回の数値は実体よりも弱く見えていることが考えられるとのことだ。

興味深いのは、そのような下落圧力の影響を受けながらも「家具」の消費者数は増えている点であり、今後も動向を注視する必要があるとしている。